NEDELJNI IZVEŠTAJ, 16-20. mart, 2026.

| Dow Jones | S&P 500 | Nasdaq Comp. | DAX 40 | Shangai Comp. | |||||

| 45.577,47 | -2,11% | 6.506,48 | -1,90% | 21.647,61 | -2,07% | 22.380,19 | -4,55% | 3.957,05 | -3,38% |

Nastavak ratnih sukoba na Bliskom Istoku dodatno je raspirio strahove da bi visoke cene sirove nafte mogle da se zadrže u dužem vremenskom periodu. Tržište akcija je nastavilo korekciju četvrtu nedelju u nizu, a glavni berzanski pokazatelji su pali u proseku oko dva odsto. Tako je Nasdaq u minusu skoro 10 procenata od rekordne vrednosti postignute jesenas, dok je S&P 500 oko sedam procenata ispod istorijskog maksimuma s kraja januara.

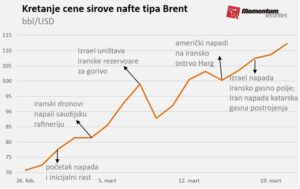

Curi vreme za rešavanje zalivske krize – Američko-izraelski rat sa Iranom protekle sedmice pomerio je ponovo granice. Intenzivirani su udari na naftnu i gasnu infrastrukturu koje su do tada mahom bile izuzete kao primarne mete. Tako je katarsko gasno polje pretrpelo štetu na oko petini operativnog kapaciteta, dok su udare pretrpele i rafinerije u Saudijskoj Arabiji i Kuvajtu. Ovim razaranjima je prethodio izraelski napad na gasnu infrastrukturu Irana za koji SAD navodno nisu znale i pozvale su Izrael da prekine sa napadima na energetsku infrastrukturu.

Izvor: WSJ

Tramp je u subotu iranskoj strani izdao ultimatum od 48 sati da „potpuno otvori“ Ormuški moreuz, dok bi u protivnom usledilo „uništenje“ iranske energetske infrastrukture, navodeći kao glavne ciljeve najveće elektrane u zemlji. Iranski predstavnici naznačili su da brodovi koji nisu povezani sa „iranskim neprijateljima“ mogu proći kroz moreuz ako koordiniraju bezbednost sa lokalnim vlastima.

Cena Brenta tokom sedmice stizala je do nivoa od 120 dolara po barelu, da bi nedelju završila u plusu od oko devet procenata na 112 dolara. Američka nafta WTI je imala znatno umerenije kretanje, zadržavši se većim delom sedmice ispod 100 dolara po barelu, dok su spot tržišta zemalja u Zalivu najbolje odslikavala dramatičnost situacije sa cenama za 30-40 dolara po barelu većim od cene Brenta.

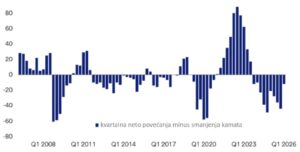

Centralne banke pod pritiskom cene nafte i inflacije – Prošlu sedmicu obeležili su i sastanci ključnih svetskih centralnih banaka kojima je dominirao uticaj aktuelnih geopolitičkih dešavanja na Bliskom Istoku.

Fed je zadržao kamatu u rasponu 3,50-3,75 odsto, a članovi Monetarnog odbora projektuju jedno smanjenje kamate do kraja godine. Pre prošlonedeljnog zasedanja Fed-a, tržište je očekivalo dva smanjenja, da bi do kraja sedmice projekcija evoluirala do nepromenjene stope do kraja godine uz verovatnoću od preko 30 odsto da bi Fed mogao podići kamate.

Globalna neto povećanja (smanjenja) kamata centralnih banaka

Izvor: US Bank

Fed očekuje rast američkog BDP-a u tekućoj godini od 2,4 odsto, što je blago povećanje u odnosu na projekciju od decembra, dok je inflacija projektovana na 2,7 odsto, sa prethodno očekivanih 2,4 odsto.

Evropska centralna banka (ECB) je zadržala depozitnu stopu na 2,0 odsto, dok je makro okvir postao kompleksniji sa očekivanom inflacijom od 2,6 odsto i smanjenom projekcijom privrednog rasta na 0,9 odsto. I dok su investitori očekivali stagnaciju kamata u evrozoni do kraja godine, sada je ukalkulisano poskupljenje cene novca od 40 baznih poena odnosno barem jedno povećanje do kraja godine.

I engleska centralna banka, BoE, zadržala je kamatu nepromenjenu uz takođe povećanja očekivanja u pogledu inflacije koja bi u drugom tromesečju mogla skočiti na 3,0 odsto sa ranije očekivanih 2,1 odsto.

Obveznice i zlato u silaznom trendu – Prinos na američke 10-ogodišnje obveznice popeo se prošle sedmice iznad nivoa od 4,40 procenata, što je svakako stavilo pritisak na Trampovu administraciju da požuri sa privođenjem vojne intervencije kraju. U aprilu prošle godine prelazak praga od 4,50 procenata bio je presudan faktor koji je uticao na 90-dnevnu pauzu u izricanju drakonskih carina koje su prethodno izazvale rasprodaju akcija na globalnom tržištu kapitala.

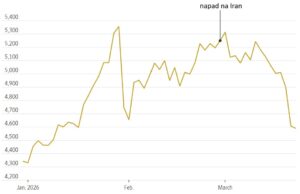

Zlato sa velikim padom vrednosti od početka rata u Iranu

Izvor: WSJ

Jedan od kurioziteta aktuelne krize jeste veliki pad cene zlata koje inače predstavlja sigurno utočište u uslovima neizvesnosti. Zlato je prošle sedmice palo skoro 10 procenata odnosno oko 13 procenata od početka ovog ratnog sukoba i u velikoj meri istopilo dobitke u tekućoj godini. Delimičan razlog jeste spomenuti rast prinosa na obveznice, tradicionalno jačanje dolara u kriznim situacijama, ali pre svega činjenica da je ova vrsta imovine postala mesto velikih špekulacija nakon silovitog rasta proteklih godinu dana.

Razlog za oštar pad cene zlata valjalo bi tražiti i u činjenici da su među kupcima u proteklom periodu dominirale centralne banke, dok bi u stanju aktuelnog naftnog šoka mogle imati druge prioritete, a neke od njih bi se mogle naći čak i na strani prodaje zlata kako bi obezbedile likvidnost. Ovaj faktor je verovatno najveći rizik po nastavak silaznog trenda zlata makar se intenzivirala geopolitička neizvesnost na Bliskom Istoku.