NEDELJNI IZVEŠTAJ, 19-23. maj, 2025.

| Dow Jones | S&P 500 | Nasdaq Comp. | DAX 40 | Shangai Comp. | |||||

| 41.603,07 | -2,47% | 5.802,82 | -2,61% | 18.737,21 | -2,47% | 23.629,58 | -0,58% | 3.348,37 | -0,57% |

Američko tržište akcija zabeležilo je protekle nedelje oštru korekciju nakon što je usvajanje poreskih zakona ponovo u fokus stavilo hroničnu američku zaduženost, dok je Tramp potkraj sedmice podsetio investitore da ni saga o carinama nije završena. Indeks S&P 500 pao je u sedmici 2,6 odsto na granicu od 5.800 poena, dok je nešto blažu negativnu promenu zabeležio indeks tehnoloških akcija, Nasdaq.

Poreski zakoni doneli paniku na tržištu obveznica – Posle nekoliko dana velikih natezanja, američki Predstavnički dom usvojio je sredinom nedelje Trampov sveobuhvatni paket poreskih olakšica i smanjenih socijalnih davanja, u skladu sa najavama u predizbornoj kampanji.

Budžetska kancelarija Kongresa ukazala je da bi brojne odredbe, poput produženja poreskih olakšica i povećanja poreskih odbitaka, mogle povećati budžetski deficit za 3,8 biliona dolara u periodu od 2026. do 2034. godine. Usvajanje zakona, koji čeka i odobrenje Senata, izazvalo je širu zabrinutost usled mogućeg povećanja deficita i smanjenja pojedinih socijalnih davanja, dok su njegovi zagovornici stava da će poreske olakšice podstaći privredni rast.

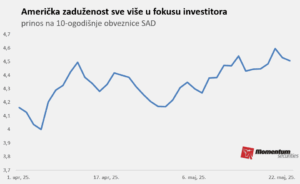

Tržište je prilično panično reagovalo na ovaj zakon pa su prinosi na američke 30-ogodišnje obveznice preskočili nivo od pet procenata po prvi put od kraja 2023. godine, dok je prinos na 10-godišnje obveznice stigao do 4,6 odsto. Nesigurnosti investitora je doprinela i prilično skromna tražnja na primarnoj aukciji američkih 20-ogodišnjih obveznica koje su prodate po stopi većoj od pet procenata, što je poslednji put viđeno 2020. godine.

Apple i EU na meti Trampovih carina – Dugo dominantnu tema američkih carina, koja je poslednjih par sedmica otišla u drugi plan, ponovo je obnovio Tramp u petak, zapretivši po prvi put konkretnim merama nekoj pojedinačnoj kompaniji, ali i Evropskoj uniji (EU).

Američki predsednik je zapretio Apple-u da će se suočiti sa carinama od 25 odsto ili većim ukoliko proizvodnju i-Phone-a ne dovede u SAD. Apple gro proizvodnje telefona ostvaruje u Kini, dok u proteklom periodu pokušava da izmesti deo kapaciteta u Indiju usled zaoštravanja kinesko-američkih odnosa. Pojedini analitičari tvrde da bi i-Phone na američkom tržištu mogao koštati oko 3.500 dolara umesto trenutnih oko hiljadu ukoliko bi se proizvodnja izmestila na nacionalno tržište.

Akcije Apple-a u padu osam dana zaredom

Izvor: Seeking Alpha

Uporedo, Tramp je zapretio EU carinama od 50 procenata od 1. juna, s obzirom da pregovori „ne idu nigde“, što je u petak oštro oborilo tržište akcija, ali su iz Bele kuće pokušali da ublaže interpretaciju Trampovih postova, navodeći to nisu zvanične objave američke politike. Tokom vikenda, u još jednom postu, Tramp je saopštio da su ove carinske mere prolongirane do 9. jula nakon razgovora sa čelnicima EU.

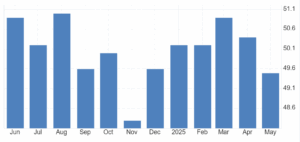

Privreda evrozone u stagnaciji – Prošle sedmice objavljeni su i PMI podaci za evrozonu, koji su ukazali na stagnaciju poslovne aktivnosti u maju u ovom ekonomskom i političkom bloku. Kompozitni PMI pokazatelj pao je na 49,5 poena sa 50,4 poena u aprilu, spustivši se ispod granice od 50 poena koja razdvaja rast od kontrakcije i ispod očekivanja od 50,7 poena. Ovaj podatak je posebno zabrinjavajući jer su usluge, pokretač rasta poslednjih godina, bile glavni krivac za pad spustivši se na najniži nivo u poslednjih 16 meseci.

Kompozitni PMI evrozone na najnižem nivou od novembra

Izvor: Trading Economics

Kreatori PMI pokazatelja našli su ipak i malo mesta za blagi optimizam s obzirom na „široko zasnovan oporavak u industriji, sa ohrabrujućim signalima i iz nemačke i francuske privrede“. Nemačka planira veliki paket fiskalne potrošnje, sa velikim ulaganjima u odbranu i infrastrukturu, što bi moglo da podstakne njen anemični privredni rast koji stagnira faktički od pandemije.

Uporedo su objavljeni podaci o nemačkom BDP-u za prvo tromesčje koji su pokazali rast od 0,4 odsto, što je duplo bolje od inicijalno procenjenog rasta od 0,2 odsto. Ovaj podatak je u velikoj meri posledica povećanog izvoza, u očekivanju stupanja na snagu američkih carina, dok su lična potrošnja i investicije porasli 0,5 odnosno 0,9 odsto, respektivno. Uprkos ovom oporavku, na nivou godine BDP je u minusu 0,2 odsto, a za čitavu godinu se očekuje stagnacija privredne aktivnosti.