NEDELJNI IZVEŠTAJ, 14-18. jul, 2025.

| Dow Jones | S&P 500 | Nasdaq Comp. | DAX 40 | Shangai Comp. | |||||

| 44.342,19 | -0,07% | 6.296,79 | +0,59% | 20.895,66 | +1,51% | 24.289,51 | +0,14% | 3.534,48 | +0,69% |

Američke akcije su iza sebe ostavile mahom solidnu trgovačku sedmicu nakon što su najveće američke banke objavile rezultate iznad očekivanja, dok izveštaj o inflaciji nije doneo neprijatna iznenađenja. Indeks S&P 500 porastao je 0,6 odsto i nedelju zaključio nadomak nivoa od 6.300 poena, dok je indeks tehnoloških akcija, Nasdaq, skočio 1,5 odsto.

Banke iznad očekivanja, američka privreda „otporna“ – Najveće američke banke relativno lagano su preskočile smanjena očekivanja ulagača u pogledu poslovnih rezultata, dok su njihovi čelnici američku privredu mahom ocenili kao „otpornu“ u uslovima pretnji carinama. Nakon objava rezultata glavnine velikih američkih banaka, očekuje se da zbirni profit američkih korporacija iz indeksa S&P 500 poraste u drugom kvartalu 5,7 odsto u odnosu na 4,7 odsto pre početka korporativne sezone.

Snažni rezultati banaka ukazali su na otpornost banaka u uslovima povišene neizvesnosti u prvih šest meseci. Kvalitet kreditnih plasmana ostao je na visokom nivou, sa troškovima po kreditnim gubicima manjim od očekivanja. Nivo kapitalne adekvatnosti došao je iznad regulatornih zahteva, sugerišući nastavak primene programa kupovina sopstvenih akcija koji su bili izraženi tokom drugog tromesečja.

Neto prihod od kamata koji predstavlja glavni faktor rasta profita banaka u poslednjih desetak kvartala zabeležio je rast niskim jednocifrenim stopama u odnosu na prethodno tromesečje. Vodeća američka banka, JPMorgan, ponovo je povećala očekivanje u pogledu ovog pokazatelja profitabilnosti na nivou godine za dodatnu milijardu dolara. Doprinos profitabilnosti došao je i sa strane nekamatnih prihoda, pre svega usled rasta prihoda u investicionom bankarstvu usled povećane volatilnosti na tržištu akcija i obveznica posebno u aprilu.

ETF koji prati kretanje akcija najvećih američkih banaka (Invesco KBW Bank) zabeležio je blagi rast protekle sedmice dok je u poslednjih godinu dana u plusu oko 28 odsto.

Inflacija i dalje tinja, uticaj carina na čekanju – Kada su makroekonomski podaci u pitanju, u centru pažnje ulagača bio je izveštaj o inflaciji koji nije dao jake argumente da se uticaj carina počeo prelivati na cene roba i usluga.

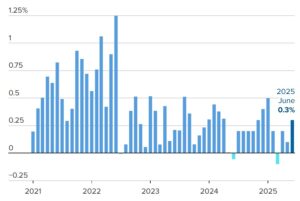

Na mesečnom nivou indeks potrošačkih cena je porastao 0,3 odsto dok je na godišnjem nivou iznosio 2,7 odsto. Ovi podaci su bili u skladu sa konsenzusom koji je i dalje daleko od targeta Fed-a od dva odsto. Isključujući volatilne cene hrane i energenata, bazna inflacija je bila u skladu sa očekivanjima i porasla je 2,9 odsto na godišnjem nivou. Na mesečnom nivou rast je iznosio 0,2 odsto, neznatno ispod konsenzusa od 0,3 odsto.

Mesečna inflacija u SAD najviša od januara

Izvor: CNBC

Pre juna inflacija je generalno bila na silaznoj putanji nakon što je u januaru iznosila 3,0 odsto, uprkos Trampovim carinama koje prete da podignu cene roba i usluga. Iako junski podaci ne daju jasnu sliku oko negativnog uticaja carina, postoje signali da bi on mogao da bude izraženiji u nastavku godine.

Kao i obično, Tramp je prokomentarisao izveštaj o inflaciji na društvenim mrežama, poručivši da bi „Fed trebalo da smanji kamate i to za tri procentna poena“. Investitori očekuju da će Fed pristupiti smanjenju kamata u septembru za 25 baznih poena i to sa ne toliko velikom verovatnoćom od 53 odsto.

Kineski BDP u skladu sa vladinim targetom, problemi ostali – Kineska privreda usporila je pod uticajem američkih carina u drugom tromesečju manje nego što se očekivalo, pokazali su prošle sedmice objavljeni državni podaci.

Kineski BDP u očekivanju efekata povišenih carina

Izvor: Reuters

Druga po veličini svetska privreda izbegla je jače usporavanje usled vladinih podsticaja i gomilanja zaliha u očekivanju primene carina, ali analitičari očekuju slabijih drugih šest meseci s obzirom na očekivani pad izvoza, nastavak deflatornih pritisaka i nisko poverenje potrošača.

Kineski BDP u drugom kvartalu porastao je 5,2 odsto, što je bilo iznad tržišnih očekivanja od 5,1 odsto, ali ispod stope od 5,4 odsto u prvom tromesečju.

Ostali makro podaci iz juna pokazali su slabosti pre svega na polju lične potrošnje. I dok je industrijska proizvodnja porasla najvišom stopom od marta – 6,8 odsto, maloprodaja je usporila sa 6,4 odsto u maju na 4,8 odsto. Većina analitičara smatra da je dosadašnji obim podsticaja nedovoljan da preokrene deflatorne pritiske, što pokazuju i junske proizvođačke cene koje su pale najviše u protekle skoro dve godine.