Američki prodavac sportske opreme, Foot Locker, zabeležio je kvartalne rezultate iznad očekivanja, ali su akcije pretrpele veliku korekciju nakon nedavnog uzlaznog trenda i revidiranih očekivanja u pogledu godišnjih profitnih margina.

U fiskalnom drugom tromesečju kompanija je zabeležila rast prihoda od 1,9 odsto na 1,9 milijardi dolara, što je bilo neznatno iznad očekivanja. U postojećim radnjama prodaja je bila veća za 2,6 odsto što je prvi rast uporedive prodaje na godišnjem nivou u poslednjih šest kvartala. Najveći doprinos rastu uporedive prodaje dao je segment Global FL/KFL, dok je regionalno posmatrano najveći rast zabeležen u EMEA regionu od 7,6 odsto.

Bruto margina je ojačala za 50 baznih poena, zahvaljujući manjim rasprodajama, dok je na negativnoj stani sa 40 baznih poena uticao jednokratni trošak sprovođenja programa lojalnosti FLX Rewards. Prilagođena dobit po akciji (EPS) od -0,05 dolara bila je bolja od očekivanog gubitka od 0,07 dolara.

Na kraju kvartala, trgovačke zalihe kompanije iznosile su 1,6 milijardi dolara i bile su za 10 odsto niže u odnosu na isti dan prošle godine.

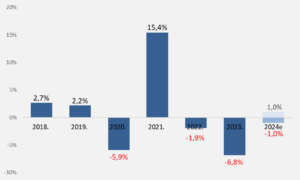

Kompanija na putu da zaustavi pad prodaje u fiskalnoj 2024. godini

Izvor FL

Uprava kompanije je ponovila ocene da strategija „Lace Up“ daje rezultate, što se odnosi na u prošloj godini predstavljen plan da se diversifikuje portfolio miks brendova, ponovo pokrene FL brend sa novim formatom prodavnica mimo tržnih centara, maksimizira program lojalnosti i sprovedu tehnološke inovacije.

U fiskalnom drugom tromesečju FL je transformisao 14 prodavnica, inovirao 67 radnji, zatvorio 31 i otvorio pet novih prodavnica. Kompanije je na dan 3. avgusta imala 2.464 radnji, kao i 213 licencirane prodavnice na tržištu Srednjeg istoka i Azije.

Prema oceni uprave, program lojalnosti koji je u kvartalu koštao 11 miliona dolara već donosi pozitivne efekte s obzirom da članovi imaju veće prosečne narudžbine u odnosu na potrošače mimo programa. Penetracija u programu je bila najveća u julu, koji je bio najjači mesec u kvartalu usled snažnog početka sezone povratka u školu.

Procenat prodaje brendova mimo NIKE-a u kvartalu bio je oko 40 procenata, što je u skladu sa kompanijskim ciljom da ima više od 40 procenata prihoda mimo NIKE brenda do 2026. godine.

Kompanija je potvrdila izglede za fiskalnu 2024. godinu, te i dalje očekuje rast prodaje u postojećim radnjama u rasponu 1-3 odsto i prilagođeni EPS u rasponu 1,50-1,70 dolara. Očekivanja u pogledu bruto margine su smanjena na 29,5-29,7 odsto (ranije 29,8-30,0 odsto), usled promotivnog pritiska u međunarodnom poslovanju i WSS maloprodaji.

Akcije kompanije pale su 10,2 odsto na jučerašnjem trgovanju na 29,5 dolara, dok su od početka godine u minusu 5,5 odsto.

Izvor: FN, Foot Locker, Momentum