Kanadski proizvođač opreme za jogu, Lululemon Athletica, zabeležio je oštar pad akcija na trgovanju u petak nakon što je kompanija smanjila izglede za profitabilnost u tekućoj godini, premda su kvartalni rezultati došli iznad očekivanja.

Kompanija je u periodu februar-april zabeležila rast prihoda od 7,2 odsto na 2,37 milijardi dolara, što je bilo neznatno iznad očekivanja tržišta, dok je dobit po akciji (EPS) takođe blago nadmašila konsenzus sa 2,60 dolara (rast od 2,4 odsto).

Uporediva prodaja porala je jedan odsto na godišnjem nivou, ispod očekivanog rasta od 4,1 odsto. Na severnoameričkom tržištu uporediva prodaja je pala dva odsto (jedan odsto mimo kursnih razlika), Kina je donela rast od sedam procenata, a ostatak sveta šest procenata.

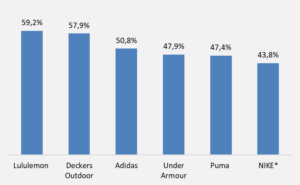

Lululemon prednjači po profitabilnosti (bruto margine u prošloj godini)

Ključno severnoameričko tržište, prema navodima uprave, zabeležilo je u prvom tromesečju slabiju posećenost u prodavnicama, a u SAD „potrošači su postali oprezni i veoma promišljaju u vezi sa odlukama o kupovini“.

Investitori su ostali razočarani smanjenim očekivanjima kompanije u pogledu profitabilnosti, koja je uprava kompanije obrazložila većim troškovima u vezi sa carinama i očekivanim većim obimom diskontne prodaje. Lululemon godinama važi za najprofitabilniju kompaniju u sektoru sa bruto marginom koja varira oko nivoa od 60 procenata (58,3 odsto u prvom kvartalu).

Uprava kompanije očekuje EPS na godišnjem nivou od 14,58-14,78 dolara u odnosu na raniju prognozu 14,95-15,15 dolara (konsenzus 14,86 dolara). Ova revizija pretpostavlja za 160 baznih poena nižu operativnu marginu usled viših troškova.

Prognoza EPS-a za tekući kvartal došla je značajno ispod očekivanja – očekuje se u rasponu 2,85-2,90 dolara u odnosu na očekivanih 3,29 dolara.

Kompanija očekuje da neutrališe deo uticaja oko carina, uključujući „strateška povećanja cena“ i povećanje efikasnosti u lancima snabdevanja, ali se veći efekti od ovih mera očekuju u drugoj polovini godine.

Zalihe kompanije na kraju kvartala iznosile su 1,7 milijardi dolara, što predstavlja rast na godišnjem nivou od 23 odsto u odnosu na rast prodaje od sedam procenata. Ovaj raskorak bi takođe mogao da ukaže na mogući veći obim rasprodaja u ostatku godine i pritisak na profitabilnost.

Kada je u pitanju prodaja, kompanija je zadržala očekivanja u pogledu godišnjeg prihoda u rasponu 11,15-11,30 milijardi dolara (rast od šest odsto na sredini raspona).

Akcije Lululemona pale su na jučerašnjem trgovanju 19,8 odsto na 265,3 dolara i njima se trguje na očekivanom PE raciju od 18,1x u odnosu na 29,6x NIKE-a i 27,0x od Adidasa.

Izvor: Barrons, Seeking Alpha, Momentum