Najveći svetski dizajner čipova, NVIDIA, objaviće u sredu posle trgovanje kvartalne rezultate poslovanja, koji i u ovoj korporativnoj sezoni predstavljaju objavu koja će u velikoj meri uticati ne samo na proizvođače čipova već i čitav tehnološki sektor.

Očekuje se da će NVIDIA objaviti rast prihoda od 113 procenata na 28,7 milijardi dolara, dok se prilagođena dobit po akciji (EPS) očekuje na nivou od 0,65 dolara, što daje potencijalni rast od 140 procenata.

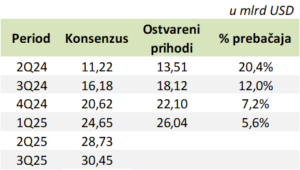

Kao i u proteklim kvartalima, najvažniji segment poslovanja je divizija Data centara za koji se očekuje da je doneo prihod od 24 milijarde dolara uz godišnju stopu rasta od 142 odsto. U aktuelnom, trećem tromesečju, očekuje se da kompanija ostvari prihode u ovom segmentu od 27,7 milijardi dolara, što pretpostavlja rast na godišnjem nivou od 91 odsto. Ukupan prihod u tekućem tromesečju očekuje se da uspori na 30,45 milijardi dolara (rast od 68 odsto).

Dugoročnije posmatrano, u tekućoj fiskalnoj godini očekuje se prihod od 116 milijardi dolara (rast od 90 odsto), u 2025. godini 164 milijarde dolara (rast od 41 odsto), a u 2026. godini 194 milijarde dolara (rast od 18 odsto)

Ova ekspanzija poslovanja kompanije dolazi kao posledica činjenice da NVIDIA kontroliše 80-95 odsto tržišta čipova na polju veštačke inteligencije (AI). Očekuje se da će ova liderska pozicija biti zadržana i nakon što kompanija lansira liniju čipova nove generacije, Blackwell, premda se špekuliše o mogućem odlaganju početka isporuka.

NVIDIA navikla investitore na rezultate iznad konsenzusa

Očekuje se da je nekada glavno poslovno područje kompanije, Gejming, u drugom kvartalu donelo prihod od 2,7 milijardi dolara, i trenutno uz ostale segmente, Profesionalnu vizualizaciju i Auto segment, čini tek manji deo ukupne realizacije.

Akcije kompanije od početka godine beleže rast od oko 160 procenata, a sutrašnja objava bi sudeći po tržištu opcija mogla da donese rekordnu dnevnu promenu u ceni akcija. Očekuje se da bi objava rezultata poslovanja mogla akciju da pomeri u jednu ili drugu stranu za 9,8 procenata. U poslednje tri godine ova hartija je nakon objave rezultata beležila prosečnu cenovnu promenu od 8,1 odsto.

Trenutno, velika većina analitičara za ovu akciju drži preporuku „kupi“, svega pet je na „holdu“, dok trenutno nijedan analitičar ne preporučuje prodaju akcije.

Analitičari cenu akcije u narednih 12 meseci vide u rasponu 90-200 dolara, sa prosečnom ciljanom cenom od 142,6 dolara.

Izvor: Yahoo Finance, Reuters, Momentum