Najveća kompanija na svetu i glavni barometar trendova na polju veštačke inteligencije (AI), NVIDIA, objaviće danas posle trgovanje rezultate poslovanja za fiskalni četvrti kvartal koji bi mogli da donesu jasniju sliku o tražnji za čipovima koje koriste AI sistemi.

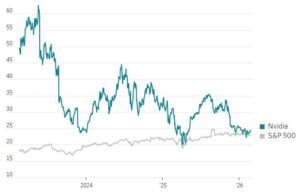

Akcijama kompanije trenutno se trguje na oko 24x projektovanog godišnjeg profita, što je oko 30 procenata ispod ovog pokazatelja u protekle tri godine. Takođe, akcijom se trguje uz diskont od sedam odsto u odnosu na sektor proizvođača čipova (SOX), dok je u prošlosti obično imala veliku premiju u odnosu na korpu ovih akcija.

Očekuje se da je kompanija u poslednjem fiskalnom kvartalu zabeležila rast prihoda u segmentu Data centra od 70 procenata na skoro 61 milijardu dolara, dok bi u tekućem kvartalu stopa rasta u ovom glavnom segmentu poslovanja mogla da ubrza na 73 odsto.

Ukupno gledajući, očekuje se da je kompanija u periodu novembar-januar zabeležila rast prihoda od 68,1 odsto na 66,1 milijardu dolara, dok je konsenzus za prilagođenu dobit po akciji (EPS) 1,54 dolara, što pretpostavlja rast od oko 73 odsto. Prilagođena bruto margina se očekuje na nivou od 75 odsto što je više od jednog procentnog poena u odnosu na isti period prethodne godine.

NVIDIA – akcije kompanije najjeftinije od aprila prošle godine (PE racio)

Izvor: WSJ

U tekućem kvartalu analitičari očekuju stopu rasta prihoda od 64,4 odsto.

NVIDIA nije promašila konsenzus tržišta otkada traje ekspanzija poslovanja kompanije u postpandemijskom periodu, ali su akcije svejedno pale pet puta nakon poslednjih 10 kvartalnih izveštaja. To ukazuje da se kompanija sve manje vrednuje samo prema njenim poslovnim rezultatima, već pre svega prema izgledima čitave industrije narasle oko veštačke inteligencije (AI) i sentimentu koji se oko toga formira.

Kada je u pitanju sama kompanija, fokus ulagača će biti na dugoročnoj stabilnosti profitnih margina kompanije, uzimajući u obzir rastuće cene čipova, kao i dinamiku pokretanja proizvodnje nove generacije Blackwell čipova. Objava kvartalnih rezultata dolazi svega nekoliko sedmica pre tehnološke konferencije kompanije za koju se očekuje da bi mogla da donese nove informacije oko njenih glavnih proizvoda.

Očekuje da bi uprava kompanije u razgovoru sa analitičarima mogla da ažurira podatak o ugovorenim poslovima koji je kompanija prvi put objavila u oktobru prošle godine kada je saopštila da se nivo narudžbina nalazi na nivou od oko 500 milijardi dolara.

Glavna pokretačka snaga rasta poslovanja kompanije su ogromna kapitalna ulaganja najvećih kompanija koje pružaju cloud usluge, a očekuje se da bi ovi izdaci mogli da porastu na oko 650 milijardi dolara u tekućoj godini sa preko 400 milijardi dolara lani. Najveći rizik po održivost ovog ciklusa ostali su potencijalna „uska grla“ kako na strani finansiranja megalomanskih projekata, tako i obezbeđivanja dovoljne količine električne energije.

Akcije kompanije okončale su jučerašnje trgovanje na nivou neznatno ispod 193 dolara, a u tekućoj godini beleže rast od oko tri odsto.

Izvor: WSJ, Seeking Alpha, Momentum