Najveći svetski dizajner čipova, NVIDIA, objavio je kvartalne rezultate iznad očekivanja, kao i impresivnu poslovnu prognozu za tekući period, potvrdivši nastavak trenda velikih ulaganja tehnoloških kompanija.

Prihod u fiskalnom četvrtom tromesečju skočio je 73,2 odsto na 68,1 milijardu dolara i bio je iznad konsenzusa od 66,23 milijarde dolara.

Segment Data centara, koji predstavlja najveći deo poslovanja kompanije, zabeležio je rast prihoda od 75 odsto na 62,3 milijarde dolara. Prodaja u ovom segmentu čipova koje koriste sistemi na bazi veštačke inteligencije (AI) došla je iznad konsenzusa od 60,69 milijardi dolara.

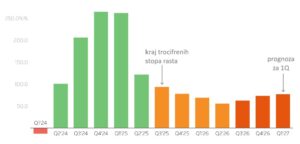

NVIDIA – investitori i dalje čeznu za trocifrenim stopama rasta prihoda

Izvor: Reuters

Iz kompanije su naveli da su velike tehnološke kompanije koje pružaju cloud usluge ostali najveći kupci i činili su preko 50 odsto prihoda u ovom ključnom segmentu poslovanja. U okviru njega značajan prihod od skoro 11 milijardi dolara (rast od 263 odsto) donela je mrežna oprema koja se koristi za povezivanja stotina grafičkih čipova.

Kada je u pitanju lansiranja nove linije čipova, Vera Rubin, koja bi trebalo da donese 10 puta bolju efikasnost, iz uprave su naveli da su prvi primerci prosleđeni klijentima ranije ove nedelje, dok se isporuke očekuju u drugoj polovini tekuće godine. U cilju obezbeđivanja stabilnosti proizvodnje kompanija je proširila lanac snabdevanja sa Azije i na američko i meksičko tržište.

Segment Gejminga zabeležio je rast prihoda od 47 odsto na 3,7 milijardi dolara, ali je pao na kvartalnom nivou 13 odsto. Špekuliše se da je kompanija žrtvovala ovaj segment poslovanja i preskočila lansiranje novog grafičkog čipa za gejming usled fokusiranja na AI procesore, a u oskudici memorijskih čipova. Iz uprave su naveli da će „usko grlo“ u snabdevanju biti problematično za Gejming „od tekućeg perioda pa nadalje“.

U auto segmentu, NVIDIA je ostvarila skroman rast od šesto odsto na 0,6 milijardi dolara, dok je profesionalna vizuelizacija napravila značajan iskorak rastom od 159 odsto na 1,3 milijarde dolara, značajno iznad očekivanja tržišta.

Kada je profitabilnost u pitanju, prilagođena dobit po akciji (EPS) od 1,62 dolara takođe je došla iznad konsenzusa od 1,54 dolara, dok je prilagođena bruto margina od 75,2 odsto bila na liniji očekivanja.

Tokom fiskalne 2026. godine kompanija je akcionarima vratila putem dividende i pre svega otkupa sopstvenih akcija 41,1 milijardu dolara, što je nešto ispod jedan odsto tržišne vrednosti kompanije. Na kraju godine za otkup sopstvenih akcija ostalo je raspoloživih 58,5 milijardi dolara.

Kada je u pitanju aktuelni kvartal, uprava kompanije očekuje rast prihoda od oko 77 odsto na 78 milijardi dolara, iznad konsenzusa od 72,6 milijardi dolara. U ovoj očekivanoj realizaciji uprava nije pretpostavila bilo kakav prihod sa kineskog tržišta. Prilagođena bruto margina se očekuje na nivou od oko 74,5-75,5 procenata.

Akcije kompanije u pred-trgovanju beleže rast od 1,7 odsto na 198,8 dolara, dok su od početka godine u plusu oko sedam procenata.

Izvor: CNBC, Seeking Alpha, Momentum