Poslovna aktivnost u evrozoni ostala je prilično jaka i tokom maja uprkos blagom slabljenju u odnosu na april, ali pre svega zahvaljujući snažnom sektoru usluga koji dominira ovim ekonomskim blokom dok je proizvodnja nastavila da slabi.

Kompozitni PMI pokazatelj S&P Global-a, koji se smatra dobrim indikatorom ukupnog ekonomskog zdravlja privrede, oslabio je u maju na tromesečni minimum od 53,3 sa aprilskih 54,1 poen.

Analitičari okupljeni oko Reuters-a očekivali su nešto blaži pad na 53,5 poena.

Uslužni sektor zabeležio je pad na 55,9 poena sa aprilskog godišnjeg maksimuma od 56,2 poena, ali je bio iznad od konsenzusa od 55,6 poena.

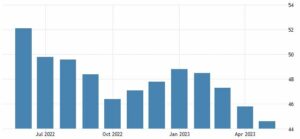

Proizvodni PMI pao je na 44,6 sa aprilskih 45,8 poena, što je njegov najniži nivo još od maja 2020. godine kada je pandemija dovela do strogih karantina širom sveta. Analitičari okupljeni oko Reuters-a očekivali su oporavak na 46,0 poena.

Proizvodni sektor evrozone skoro godinu dana u zoni kontrakcije (ispod 50 poena)

Izvor: Trading Economics

Glavna karakteristika poslovne aktivnosti u maju je još intezivniji nastavak divergencije između usluga i proizvodnje. To se najbolje vidi na novim poslovima koji se i dalje nalaze pod velikim pritiskom inflacije i većih troškova servisiranja duga od strane stanovništva. Indeks novih poslova jedva je ostao u zoni rasta (pad sa 52,2 na 50,4 poena), pre svega zahvaljujući uslužnom sektoru koji je porastao i peti mesec zaredom i nadmašio nove poslove u proizvodnom sektoru intezitetom koji nije viđen od 2008. godine.

Uprkos ovom usporavanju, uslužne firme su nastavile povećanje uposlenosti drugom po jačini stopom u poslednjih godinu dana, dok je zaposlenost u proizvodnom sektoru neznatno porasla. Ukupno posmatrano, indeks zaposlenosti iznosio je visokih 55,0 poena, istina nešto ispod visokog aprilskog podatka od 55,6 poena.

Kada je reč o inputima, nastavak normalizacije lanaca snabdevanja i niže cene energenata doveli su fabričke troškve na najniži nivo u poslednjih sedam godina. Ovakav rasplet omogućio je fabrikama da po prvi put od septembra 2002. smanje izlazne cene – indeks izlaznih cena pao je na 49,0 sa aprilskih 51,6 poena.

Ovo je verovatno najvažniji podatak za Evropsku centralnu banku (ECB) koja je, uprkos kontinuiranom trendu rasta kamata, još uvek daleko od spuštanja kamate na ciljani nivo od 2,0 odsto.

Međutim, nastavak rasta cena uslužnih kompanija iznad nivoa u aprilu nešto je što bi moglo da utiče na ECB da nastavi da podiže kamate i u junu i zasedanju nakon njega, uprkos što su Fed i pojedine druge centralne banke napravile pauzu u ovom dugotrajnom trendu dizanja kamata.

Izvor: Reuters, S&P Global, Momentum