Nakon kolapsa nekolicine banaka i previranja na finansijskom tržištu, investitori su se okrenuli već viđenoj strategiji – kupovina najvećih američkih kompanija koje su godinama nosile rast tržišta.

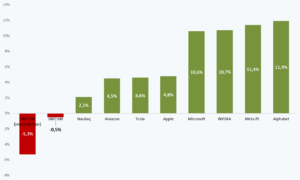

Akcije najvećih kompanija po tržišnoj kapitalizaciji, Apple, Microsoft, Alphabet, Amazon i NVIDIA, dobile su na vrednosti između 4,5 i 12 procenata od 8. marta kada je bankrotirala banka Silicon Valley. U istom periodu, indeks S&P 500 zabeležio je pad od pola procenta.

Ove velike kompanije privukle su kapital investitora usled jakih bilansa, snažnih profitnih margina i poslovnih modela za koje se očekuje da će biti stabilniji u slučaju izbijanja recesije. Skorašnji pad prinosa na američke državne hartije, čije kretanje je prošle godine percipirano kao glavni uzrok njihovog pada, takođe je podržao rast cena ovih akcija.

Ovakav rasplet okolnosti, gde manje grupe akcija nose kretanje indeksa, ima dosta nedostataka. To je pre svega činjenica da bi mogla da se pojača volatilnost na tržištu ako se okolnosti promene i investitori brzo napuste tehnološke kompanije i akcije rasta.

Neravnomerna raspodela snaga u indeksu prikriva slabosti u drugim sektorima. Kada bi se indeks S&P 500 merio bez ponderisanja tržišnom kapitalizacijom, u istom periodu bi zabeležio korekciju od preko pet procenata.

Najveće tehnološke kompanije znatno nadmašile indekse od 8. marta

Izvor: Reuters

Ovako, samo Apple i Microsoft nose ponder u indeksnoj korpi od preko 13 procenata, što je najveće kombinovano učešće neke dve akcije u poslednjih 30 godine. Takođe, ponder pet najvećih kompanija u indeksnoj korpi je 21,7 odsto u odnosu na 18,8 odsto na kraju prošle godine.

Učinak ovih najvećih kompanija mogao bi da bude ugrožen ako se smiri situacija na bankarskom tržištu i ulagači se orijentišu na osetljive sektore koji su zabeležili veliki pad. Sektor energetike, nakon izuzetne protekle godine, oslabio je 7,5 odsto od 8. marta, dok je industrijski sektor oslabio oko pet procenata.

Takođe, novi rast prinosa na tržištu obveznica negativno bi mogao da utiče na tehnološke akcije, dok se očekuje da bi korporativni profiti ovog sektora u tekućoj godini trebalo da budu lošiji od rezultata indeksne korpe S&P 500.

Izvor: Reuters, Momentum