piše: Nenad Gujaničić

16. februar, 2023.

Činjenica da domaći građani uglavnom štede u bankama i to u valuti (evrima) ne iznenađuje gotovo nikoga ko je imao dodira sa domaćom ekonomskom stvarnošću. Značajnija promena po ovom pitanju nije došla ni nakon jačanja kursa dinara u poslednjih pet godina, niti posle višegodišnjeg trenda mizernih kamata na valutne depozite koje su se približile nultom podeoku.

No, da li iznenađenje predstavlja podatak da su depoziti u evrima u poslednjih pet-šest godina porasli za više od 50 procenata uprkos sve nižoj ceni ovog novca koju banke plaćaju građanima? Jasno je da ova ekonomska nelogičnost ima jako utemeljenje u nerazvijenom domaćem tržištu kapitala i bankarskom lobiju, pa se postavlja pitanje mogu li se posle toliko godina pojaviti sile koje će promeniti nezavidan položaj domaćih štediša?

A pre samo 15-ak godina prosečni štediša se nalazio u kraljevskoj ulozi, ne sumnjajući ni najmanje da će tadašnje „zlatno doba“ deponenata veoma brzo iščeznuti. Više nego dinamičan rast kreditne aktivnosti u mladoj, tranzicionoj privredi gde je stanovništvo bilo željno svega i svačega doneo je veliku borbu banaka za depozite, a posledično i kamate koje su na svom vrhuncu dostizale nivo od 9-10 procenata. Ovaj Eldorado za štediše prekinula je svetska ekonomska kriza, a potom i gomila loših kredita koja se valjala po bilansima banaka koje su imale prečeg posla od brige za bazu deponenata. Kamate su se polako topile dok je završni udarac došao sa svetskog tržišta kapitala u vidu praktično nultih kamata svetskih centralnih banaka što je potrajalo sve do prošlogodišnjeg razbuktavanja inflacije.

Izvor: NBS, Momentum

Deponenti su u ovom potonjem periodu uglavnom nemo pratili dešavanja na tržištu, čak i ne oročavajući depozite pa se do prošle godine većina novca u bankama nalazila tamo tek radi puke sigurnosti. Naravno, izvesnih odliva je bilo, uglavnom od strane krupnih štediša i to na tržište nekretnina, što je obično poslednja destinacija na kojoj se završava svaki interes prosečnog štediše za plasman svoje ušteđevine.

Nizak nivo ekonomske i finansijske pismenosti deponente je uglavnom sprečavao da istražuju skromne alternative na domaćem finansijskom tržištu, dok je mnogima od njih u ružnom sećanju ostala uspomena na Beogradsku berzu i mnoštvo novca protraćenog u korporativnim aferama. Svetsko tržišta kapitala i njegove brojne alternative, pak, dugo će ostati nedokučiva kategorija prosečnom domaćem štediši.

Nije da država nije pokušala da animira građane nudeći im sopstvene dužničke hartije, ali ad-hoc inicijative, bez jake kampanje, i u vremenima kada su generalni prinosi bili odveć niski nisu pobudile iole značajniji interes građana. Tako je plasman državnih štednih obveznica, denominovanih i u evrima i dinarima, krajem 2017. godine doživeo pravi fijasko. Čak i skromna emisija ovih dužničkih hartija denominovanih u evrima od 80 miliona evra upisana je sa tek nešto preko 20 procenata dok su dinarske hartije zabeležile još i slabiju tražnju. Ovome su svakako kumovale i tada aktuelne niske kamate koje su se kod hartija u evrima kretale od jedan odsto za dvogodišnju ročnost, do četiri odsto na deset godina.

Izvor: Uprava za javni dug

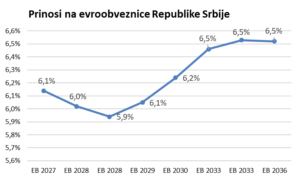

Pet godina kasnije situacija je sasvim drugačija – država se dugoročno zadužuje na međunarodnom tržištu po stopama većim od šest procenata, dok su kamate na štednju stidljivo počele da se oporavljaju. Obe ove okolnosti posledica su generalnog rasta kamata koji se promptno preneo na cenu našeg zaduživanja. No, za razliku od državnog duga čiju cenu svakodnevno određuje tržište odnosno svetski profesionalni investitori, cena depozita domaćih građana prilično je diskreciona kategorija usled inferiornog položaja deponenata.

I dok je državne obveznice denominovane u evrima sa dospećem 2027. godine moguće kupiti sa prinosom većim od šest procenata, deponenti u bankama na ovaj period mogu dobiti efektivnu kamatnu stopu od najviše tri odsto. Svako drugo tržište bi veoma brzo dovelo do arbitraže u ceni i približavanju ovih prinosa, ali ovde to nije slučaj ili barem neće biti u bližoj budućnosti. Pre svega zbog slabe edukovanosti deponenata, ali i koncepcije države kojoj je u prikupljanju kapitala mnogo jednostavnija korespondencija sa nekolicinom međunarodnih investicionih banaka nego li animiranje sopstvenih građana.

Najavu hrvatske vlade da će emitovati „narodne obveznice“ za sopstvene građane, kao što su to već radile pojedine zemlje u našem okruženju, eventualno bi mogli slediti i kreatori domaće ekonomske politike. Građani bi se namah dočepali prinosa (zarada) znatno većih u odnosu na kamate u bankama, dok bi tržište kapitala dobilo preko potrebno „veštačko disanje“. Jasno, u okolnostima u kojim se zaduženje na svetskom tržištu proglašava „istorijskim uspehom“, ovakve aktivnosti koje bi pomogle običnom čoveku ne bi mogle proći bez sveprisutnog populizma. Za promenu, ova pošast koja neumitno prati obavljanje javnih funkcija na ovim prostorima jednom bi mogla doprineti i nekom višem cilju.