piše: Nenad Gujaničić

22. maj, 2024.

Kada su se 2007. godine milioni evra valjali po nacionalnim berzama ex-yu prostora slabo ko je mogao naslutiti neslavnu budućnost ovih tržišta koja će uslediti. Rekordnih nivoa berzanskih indeksa investitori su se u potonjem periodu tek sa setom prisećali, dok su značaj berze u drugi plan potisnuli lokalne anomalije i atraktivnost globalnih tržišta.

Solidan učinak ex-yu berzi u 2023. godini ostao je u senci vesti koja je došla iz šireg regiona – rumunska kompanija Hidroelectrica sprovela je inicijalnu ponudu akcija (IPO) koja je bila na čelu liste čitavog evropskog tržišta kapitala. Ova kompanija prikupila je skoro dve milijarde evra i obezbedila vrednovanje veće od 10 milijardi evra, što je bila svojevrsna kruna razvoja Bukureštanske berze koji je trajao godinama unazad. Rumunija, zemlja koja se u prošlosti često poredila sa bivšom Jugoslavijom po veličini i broju stanovnika, stvorila je tržište kapitala koje je nekoliko puta jače od nacionalnih ex-yu berzi zajedno i sa trendom koji će ove razlike u narednim godinama verovatno dodatno produbiti.

Šta su to znale kolege sa Karpata i koja je tajna ostala nedokučiva regionalnim političarima i kreatorima investicionog ambijenta? I što je još važnije, kakve su šanse da bi se lokalni berzanski tokovi mogli makar ogrebati o ova pozitivna iskustva?

Rumunski scenario

Ono što je nesumnjivi preduslov razvoja kvalitetnog tržišta kapitala jeste obezbeđenje poverenja ulagača u investicione procese koje je moguće ostvariti samo uz punu podršku političkih elita. Ovaj ključni sastojak u formiranju temelja tržišta kapitala mahom je nedostajao u svim zemljama na ex-yu prostorima ili barem nije bilo dovoljno kontinuiteta da povremeni podsticaji razvoju tržišta opstanu na duže staze.

Rumunija se u razvoju sopstvenog tržišta nije libila da prihvati eksterna znanja i iskustva kako bi obezbedila bolju edukaciju kako direktnih učesnika u podizanju tržišta, tako i šire državne administracije. Nacionalni fond za restituciju nalazi se pod upravljanjem američke investicione firme, Franklin Templeton, faktički neprekidno od početka svetske ekonomske krize i umnogome je doprineo razvoju tržišta i prošlogodišnjem rekordnom IPO-u. Takođe, nedugo po dolasku Templetona, Rumuni su pelcer za upravljanje nacionalnom berzom preuzeli sa najrazvijenijeg tržišta kapitala u Istočnoj Evropi, Varšavske berze, dovođenjem tamošnjeg direktora. Tako su se postepeno sklapale kockice za razvoj tržišta na kome su se kotirale kako velike rumunske kompanije pod državnom kontrolom, tako i preduzeća srednje i male veličine koja su mahom dolazila iz nacionalno prosperitetnih grana – informacione tehnologije, poljoprivrede i energetike.

Balkanska pravila

Dok je rumunsko tržište kapitala gotovo uporedo sa izbijanjem svetske ekonomske krize otpočelo prve faze kontinuiranog razvoja, regionalne berzanske priče su se raspadale po šavovima. Ogromna korekcija u vrednosti berzanskih indeksa sama po sebi ne bi imala toliku razornu snagu da nisu postojale brojne anomalije koje su onemogućile oporavak ovih berzi u godinama po izbijanju krize.

Ako bi morao da se navede jedan zajednički imenitelj koji je onemogućio iole značajniji uspeh bilo koje od regionalnih berzi bio bi to generalno nizak nivo korporativnog upravljanja koja sama berzanska tržišta nisu uspela značajnije da unaprede. Tako je iz ovih razloga svako od nacionalnih tržišta pretrpelo manju ili veću krizu poverenja koje su rezultirale gubitkom interesovanja investitora i opadanjem prometa što je vodilo začaranom krugu iz koga nije mogao da se napravi iole značajniji razvojni iskorak.

Tako je Ljubljanska berza u godinama po izbijanju svetske ekonomske krize bila pod uticajem kolapsa bankarskog sistema koji je usledio nakon godina snažnog privrednog rasta koji je u znatnoj meri finansiran kreditima datim po burazerskim principima. Banke pod upravom države i sa prilično labavom kontrolom preko noći su ostale sa gomilom nenaplativih kredita koji su vodili propastu bankarskog sistema, potonjoj nacionalizaciji banaka i velikim gubicima akcionara. Kao žrtva lančane reakcije našao se i nacionalni trgovački ponos, maloprodajni lanac Mercator, koji je prinudno prodat hrvatskom Agrokoru.

Ovo preuzimanje verovatno je presudilo kasnijoj sudbini ovog najvećeg hrvatskog holdinga koji je bankrotirao kao posledica godinama gomilanog duga, a uz preveliko oslanjanje na političku moć, a premalo na efikasno korporativno upravljanje. Iako Agrokor nije bio kotiran na Zagrebačkoj berzi, jesu brojne članice ovog sistema koje su manjinskim akcionarima donele ogromne gubitke, ali i udar na poverenje čitavog tržišta.

I Beogradska berza je nalik slovenačkom tržištu kapitala preorana bankarskom krizom s obzirom da je veliki broj mahom paradržavnih banaka usled slabog upravljanja i gomilanja loših kredita bankrotirao. Akcionarski gubici nisu se nažalost osetili samo u bankama, koje su činile gro berzanskog indeksa, već i u brojnim kompanijama u realnom sektoru u kojima su prava manjinskih akcionara usled poroznosti institucija ostavljena dobroj volji većinskih vlasnika.

Kako dalje?

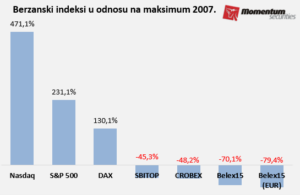

Posle pobrojanog dela slabosti tržišta u regionu prilično je jasno zašto se ove berze nisu ni približile nivoima iz pretkriznog perioda, davnašnje globalne ekomske krize. Tako su Ljubljanska i Zagrebačka berza tek nedavno premašile polovinu rekordne vrednosti iz 2007. godine, dok se Beogradska berza nalazi na petini nekadašnjeg maksimuma uzevši u obzir realne prinose (korigovano za slabljenje kursa dinara).

Regionom po tržišnoj kapitalizaciji dominiraju hrvatske i slovenačke kompanije, ali sa niskim nivoom slobodnih količina akcija za trgovanje što limitira ostvarivanje iole većih prometa i privlačenje globalnih investitora. Takođe, većina kompanija u regionu teško može biti predmet preuzimanja, s obzirom da ili imaju većinskog vlasnika ili su, što je slučaj sa većinom slovenačkih kompanija, na spisku strateških državnih preduzeća koja su izuzeta od mogućnosti krajnje privatizacije.

U ovakvim učaurenim okolnostima zamah rastu tržišta mogao bi doći isključivo sa strane listiranja novih kompanija, bilo da ih nominuje sama država kako bi pospešila njihovu efikasnost ili vlasnici privatnog kapitala. Zanimljivo je da nijedna od pobrojanih berzi nema listiranu nacionalnu elektroprivredu, što je poluga na kojoj je Bukureštanska berza načinila gro rasta, ali ni segment za mala i srednja preduzeća, koji bi mogao prokrčiti put inicijalno malim i prosperitetnim privatnim kompanijama.

I dok je jasno zašto partijski nameštenici u državnim preduzećima ne vole previše berzansku kotaciju i dašak transparentnosti koji bi odatle došao, ostala je prilična enigma kako se nijedan regionalni preduzetnik nije osmelio na razvojni put koji je tako uobičajen kod njihovih kolega s druge strane Atlantika. Brojne barijere, kompleksna regulativa i visoki troškovi svakako su prepreke koje i dalje stoje na tom putu, ali ovi nepovoljni uslovi ne bi ostali zacementirani u slučaju većeg interesa privatnog kapitala. Tako bi neki budući kreatori Talking Tom-a ili Top Eleven-a mogli odabrati dalji razvoj putem izlaska na tržište kapitala umesto preranog utapanja biznisa u multinacionalne kompanije. Do tada, ovdašnjim investitorima uglavnom ostaje investiranje po globalnim berzama i indirektno finansiranje tuđih privreda.

(prvobitno objavljeno u časopisu Svet bankarstva i investicija)