piše: Nenad Gujaničić

4. januar, 2026.

Berzanska godina za nama otpočela je projekcijom apsolutne nadmoći američkog tržišta akcija na krilima visokih očekivanja od nove američke administracije. Završena je, pak, padom dolara prema korpi glavnih svetskih valuta od oko 10 procenata i minusom od oko 12 odsto prema evru.

I 2025. godina protekla je u dominaciji američkog tehnološkog sektora podržanoj masivnim ulaganjima na polju veštačke inteligencije (AI), dok na njenom samom početku nije baš tako izgledalo. Stabilnost ovog sektora dobrano je poljuljana u januaru pojavom kineskog četbota, Deep Seek, koji je radio faktički sve kao američki pandani, ali sa mnogo manje čipova i para.

Događaj godine bile su Trampove carine u aprilu koje su američko tržište akcija munjevito svukle na nivo silaznog trenda (pad od 20 odsto), ali se gotovo istom brzinom oporavilo nakon što su investitori prozreli Trampovu strategiju globalnog pregovaranja koja otpočinje iznošenjem najtežeg naoružanja.

Iza ovog geopolitičkog bildovanja američkih mišića ostala je povišena neizvesnost koja je dobrano pogurala cene plemenitih metala (rast zlata oko 66 odsto, srebra oko 160 odsto), ali i oborila vrednost dolara pa su realni prinosi američkog tržišta akcija posle dužeg vremena dobrano zaostali za drugim, globalnim indeksima akcija.

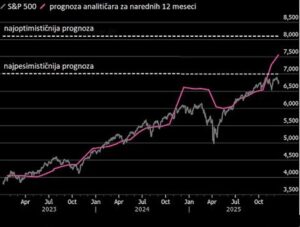

Posmatrano u američkoj valuti, indeks S&P 500 zabeležio je treću godinu dvocifrenog rasta zaredom, a kao što to obično biva nakon višegodišnjeg pozitivnog trenda analitičari su prilično optimistično zagledani u budućnost. Analitičari koje je anketirao Bloomberg u proseku očekuju rast indeksa u 2026. godini od preko devet procenata, a ako se obistini prognoza najoptimističnijih među njima i ostvari se dvocifrena stopa rasta, to će biti prvi takav četvorogodišnji trend još od ere mehura Internet kompanija s kraja 90-ih godina prošlog veka.

Bloomberg: Analitičari optimistični u pogledu kretanja tržišta

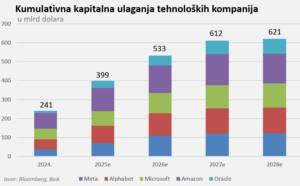

AI ekspanzija gura berzu, ali i privredu – Upravo su tehnološke akcije i prošle godine bile glavni nosioci rasta tržišta nakon što je pomama u AI primeni rezultirala masivnim ulaganjima u izgradnju tehnološke infrastrukture. Neke procene ukazuju da je čitav procentni poen rasta američke privrede, koja se iznenađujuće dobro pokazala u uslovima viših carina (godišnji rast u 3Q od 4,3 odsto), došao od ovih ulaganja za koja se procenjuje da su samo sa strane pet velikih kompanija u 2025. godini dostigla oko 400 milijardi evra.

Ove kompanije su listom najavile nastavak trenda ulaganja i u narednoj godini kada bi ovi kapitalni izdaci mogli porasti za trećinu. Iako se mahom radi o visokoprofitabilnim kompanijama (za razliku od vremena Internet mehura od pre 25 godina), veći deo ovih ulaganja uporište nalazi na tržištu duga koje je već u tekućoj godini potuklo rekorde. S obzirom da će se ovaj trend izvesno nastaviti i u budućnosti od kritične važnosti je početak povraćaja ovih ulaganja odnosno postizanje lukrativnih efekata od primene AI koje je zasad mahom izostalo.

Javne finansije u slobodnom modu – Osim uskih grla u AI ekspanziji poput finansiranja megalomanskih projekata i obezbeđivanja dovoljne količine električne energije, tržište akcija se suočava sa povišenim rizicima na makroekonomskom polju.

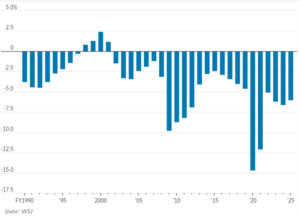

Američka trajektorija zaduženosti počela je da poprima dramatične razmere, a federalni deficit je i u 2025. fiskalnoj godini bio na nivou prethodne od oko 1,8 hiljada milijardi dolara. Istina, u odnosu na BDP ovaj pokazatelj se malo spustio, nadomak nivoa od šest odsto u odnosu na 6,4 odsto u 2024. godini, ali su to i dalje ekstremno visoki nivoi deficita države, posebno u uslovima kada privreda i dalje raste solidnim stopama.

Izvestan doprinos manjem minusu državne kase dale su povećane carine od aprila, ali i dalje skromno doprinose ukupnim federalnim prihodima. Takođe, na sva zvona najavljivan program ušteda (DOGE) nije imao većih efekata, a ključna stavka državne potrošnje postale su kamate koje su u budžetu po prvi put premašile hiljadu milijardi dolara i preskočile nivo izdataka američke države na vojsku ili zdravstvenu zaštitu (Medicare).

Stoga i ne čudi što je američka administracija, čitaj Tramp, poseban fokus stavila na centralnu banku, Fed, vršeći pritisak na obaranje kamata koje su uprkos tri smanjenja krajem godine i dalje na relativno visokom nivou. Za razliku od evrozone, inflacija u SAD je i dalje iznad dometa targeta centralne banke od dva odsto pa Fed okleva sa bržim spuštanjem kamata. Investitori trenutno očekuju još dva smanjenja kamata u 2026. godini od po 25 baznih poena, a eventualno duže zadržavanje cene zaduživanja na aktuelnom nivou moglo bi biti jedan od najozbiljnijih faktora rizika po nastavak rasta tržišta akcija.

Federalni deficit SAD u odnosu na BDP (u %)

Vrednovanja akcija čekaju AI efekte – Faktički od oporavka tržišta nakon aprila, akcijama se trguje uz više nego povišene investicione pokazatelje. PE racio koji računa očekivane profite kompanija iz indeksne korpe S&P 500 za narednu godinu je oko 23x, što je daleko iznad 5-ogodišnjeg (20,0x) i 10-ogodišnjeg proseka (18,7x). Ovo praktično znači da bi kompanije morale da isporuče više nego dobre rezultate poslovanja u narednoj godini, te da nemaju mnogo prava na grešku i guranje željenog rasta profita u dalju budućnost.

Prema prognozama FactSet-a svih 11 sektora u indeksu bi trebalo da ostvari rast profita u narednoj godini, predvođeni sektorom informacionih tehnologija sa očekivanim rastom profita od skoro 30 procenata. Celokupni indeks bi mogao da ostvari rast profita od 15 procenata što je skoro duplo bolje u odnosu na prosek iz proteklih deset godina. Slične stope se očekuju i dalje u budućnosti, tokom 2027. godine, a jasno je da je veliki deo ovog povećanja profitabilnosti zasnovan na uspehu AI priče i rastu produktivnosti zasnovanom na ovoj tehnološkoj inovaciji.

Regionalni pogled – Glavna tržišta akcija na ex-yu prostorima i ove godine su se okoristila o globalne trendove pa su listom zabeležila snažan rast vrednosti. Ljubljanska berza je ubrzala rast, i nakon dve fantastične godine, registrovala skok od 50 procenata, dok je odličan niz produžila i Zagrebačka berza čiji je CROBEX indeks porastao za dodatnih 20 procenata.

Ono je što je još važnije za ova tržišta, Zagrebačka berza je duplirala promet akcija, dok je veliki rast realizacije registrovala i Ljubljanska berza. Domaće tržište kapitala, dodatno pogođeno suspenzijom trgovanja akcijama NIS-a već na početku godine, uknjižilo je novi neslavan rekord kada je promet u pitanju. Više nego skroman učinak iz 2024. godine ove godine je prepolovljen, pa je Beogradska berza ubeležila promet akcija na poražavajuće niskom nivou od 13,2 miliona evra.

Državna strategija razvoja tržišta, zasnovana u prvoj fazi na emisiji korporativnih obveznica, ove godine se svela na jedno izdanje (Elixir Group) koje očekivano nije donelo niti jednu sekundarnu transakciju, samim tim je izostao ozbiljniji doprinos razvoju tržišta. Na svetlijoj strani ostaje druga godina zaredom dvocifrenog rasta tržišta – nakon skoka od 31 odsto u 2024. godini, indeks Belex15 je registrovao rast od 11,2 odsto. No, sa ovako skromnim prometima upitno je koliko su uopšte reperne postignute cene akcija, i sa njima merodavnost postignutih pozitivnih promena indeksa.

(Prvobitno objavljeno na portalu Forbes Srbija)