Treću godinu zaredom indeksi akcija na Beogradskoj berzi zabeležili su rast vrednosti koji je ostao u senci nastavka trenda odumiranja prometa koji je u 2023. godini spao na nove najniže grane. Tračak optimizma došao je sa strane države koja je preuzela organizatora tržišta i najavila novi angažman na polju razvoja tržišta kapitala. Stanje na terenu je takvo da ne postoje nikakva očekivanja, što bi moglo rasteretiti kreatore investicionog ambijenta da se nekakav rezultat i postigne.

Zar to kod nas postoji? – Domaće tržište akcija mereno repernim indeksom Belex15 poraslo je u 2023. godini 6,2 odsto, u velikoj meri ispod konkurentskih regionalnih indeksa i najrazvijenijih svetskih berzi. Istina, ponderisan isplaćenim dividendama ovaj rast vrednosti bi se popeo na niske dvocifrene stope, što je svakako najbolji rezultat lokalnih investitora od 2016. godine.

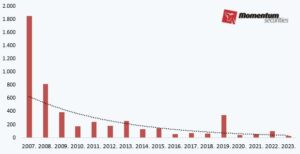

Godišnji promet akcija na Beogradskoj berzi (u mEUR)

Međutim, teško je govoriti o zaradama na berzi a da se ne uzmu u obzir prometi koji su u ovoj godini bili ispod svakog repernog nivoa. Promet na tržištu akcija pao je na 26,4 miliona evra (u proseku sto hiljada evra na dnevnom nivou), što je za skoro 40 odsto lošiji rezultat u odnosu na godinu pandemije kada je tržište prethodni put dotaklo dno. Sama ova činjenica govori da je egzodus investitora nastavljen i ove godine, dok je broj kvalitetnih investicionih alternativa pao na nepristojno nizak nivo, čak i prema ovdašnjim kriterijumima.

Državna berza, menja li to nešto? – Višegodišnje tumaranje državnih zvaničnika sa strategijom za razvoj tržišta kapitala ove godine je donelo konkretne obrise – država je preuzela Beogradsku berzu i najavila pod okriljem Svetske banke prve mere za njegov razvoj. Država je i ranije imala dominantu ulogu – donosila je regulativu, kreirala tržišni materijal i regulisala tržište i njegove učesnike, ali je učinak svih ovih godina bio više nego poražavajući sa posledicama u vidu gomile korporativnih afera i gubitka poverenja ulagača. Upravo će ključni zadatak učesnika u novom pokušaju izgradnje finansijskog tržišta biti vraćanje poverenja i sigurnosti koji su nestali davnih dana sa ovdašnje investicione mape. Prvi korak u razvoju tržišta država i Svetska banka su odabrali da budu korporativne obveznice što je svakako najmanje pipav teren, ali ostaje veliko pitanje da li će ova poluga biti dovoljno dobar zamajac za razvoj tržišta. Plastično rečeno, mogu li korporativne obveznice postojati u zemlji gde nema pravih korporacija?

Dividenda na (ne)ravne časti – Koliko će biti teško u domaćem okviru napraviti valjan investicioni ambijent najbolje pokazuje ovogodišnja raspodela dobiti najveće i najtransparentnije domaće korporacije, Naftne industrije Srbije (NIS). Država kao najveći manjinski akcionar obezbedila je sebi duplo veću dividendu putem isplate donacije koju je dogovorila u direktnoj pogodbi sa samom kompanijom (čitaj, njenim većinskim vlasnikom). Time je na legalan način izigrano oko 13 odsto manjinskih akcionara koji nisu imali ovu privilegiju koju ima akcionar iz Nemanjine. Iako se ova afera verovatno ne može nominovati ni među Top 10 kršenja prava manjinskih akcionara, teško da je bilo investitora koji nije postavio pitanje: ako ovaj tretman postoji u najvećoj kompaniji gde je sama država veliki manjinski akcionar, kako li prolaze mali akcionari u manje vidljivim korporacijama.

Ista pravila i ista prava za sve tržišne učesnike, to je želja koju prosečan investitor sa Beogradske berze uzvikuje i na dočeku 2024. godine.