piše: Nenad Gujaničić

18. oktobar, 2024.

Beogradska berza ove godine beleži najveći rast nakon rekordne 2007. godine i to isključivo zahvaljujući jednoj činjenici – pokušaju konsolidacije vlasništva u Tehnogasu koji je snažno podigao vrednost ove kompanije i promenio sentiment čitavog tržišta. Sa aspekta njenog većinskog vlasnika, ova priča nema ni najmanju notu vedrine. Ni nakon druge poboljšane ponude za preuzimanje sprovođenje krajnje konsolidacije vlasništva nije se primaklo kraju.

Kada je nemački Messer uplovio na domaće tržište davne 1997. godine preuzimanjem beogradskog Tehnogasa malo ko je mogao da zamisli da će se ta kompanija svrstati u nekolicinu emitenata sa najdužim stažom na domaćem berzanskom tržištu. Tehnogas se na Beogradskoj berzi pojavio među prvim kompanijama koje su privatizovane po starom zakonu iz 90-ih godina i veoma brzo se svrstao među omiljene akcije investitora s obzirom na oreol kompanije koja neguje čiste bilanse i stabilno poslovanje.

Naravno, nalik većini ostalih dominantnih akcionara, bilo da dolaze iz belog sveta ili iz reda ovdašnjih kapitalista, Messer nije pokazao previše interesovanja za domaće berzansko tržište, niti je ikada imao nameru da se pojavi na listingu Beogradske berze koji predstavlja najkvalitetniji segment tržišta. Kompanija je jednostavno ispunjavala minimalne uslove propisane zakonom, a akcionari su mahom bili zadovoljni što se nije našla u širokom korpusu emitenata koji su imali neprijateljski odnos prema malim akcionarima.

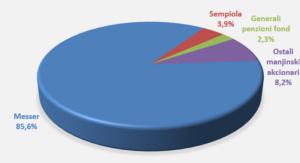

Vlasnička struktura Messer Tehnogasa, oktobar 2024.

Nakon što je sa izbijanjem svetske finansijske krize došlo po pravog kolapsa trgovanja na Beogradskoj berzi i sloma vrednosti kompanija, svi likvidniji domaći i strani kapitalisti požurili su da konsoliduju vlasništvo po pristupačnim cenama. Ovome je svesrdno pomogao i zakonodavac koji je prag za prinudni otkup akcija spustio na 90 procenata što je bio finalni okidač za egzodus kompanija sa tržišta. Iznenađujuće, Messer nije bio među ovim igračima i akcija je vremenom postala jedan od značajnijih članova sve malobrojnije indeksne korpe, Belex15.

Štaviše, Tehnogas je 2016. godine akcionarima po prvi put isplatio dividendu u veoma izdašnom iznosu i to je i u narednim godinama nastavio da čini, istina u mnogo blažem obliku. Akcionari su u potonjim godinama delili oko 20-25 procenata ostvarene dobiti kompanije što je uglavnom značilo neveliki dividendni prinos, obično od oko 3-4 odsto. Kako god, kontinuirana isplata dividende faktor je koji akcionari prilično vrednuju i svakako povećava privrženost konkretnoj hartiji.

I dok je s jedne strane imao uglavnom odlično poslovanje, a s druge delio minorne dividende, Tehnogas je godinama lagerovao pozamašne iznose likvidnih sredstava u svojim bilansima. Kako na ovdašnjem tržištu nije bilo previše prostora za ulaganja, Tehnogas je 2018. godine kupio Messer-ovu podružnicu u Sloveniji za 30-ak miliona evra, prilično dobro vrednovavši ovaj biznis koji trenutno čini oko četvrtine konsolidovane realizacije i petine dobiti kompanije.

I nakon ovog ulaganja, bilansi Tehnogasa po pitanju likvidnosti su ostali više nego impresivni. Ova kompanija, koja gotovo nikada nije imala značajniju poziciju finansijskog duga, na kraju juna raspolagala je sa oko devet milijardi dinara novca i depozita, što bi u slučaju konsolidacije vlasništva pripalo krajnjem i jedinom vlasniku.

Ova činjenica, kao i ostali odlični investicioni pokazatelji kompanije učinili su da se ova korporativna bitka i dalje ne privodi kraju iako je akcija više nego duplirala vrednost u tekućoj godini. Trenutna ponuda Messer-a akcionarima Tehnogasa stoji na 31.250 dinara po akciji, a na berzi je cena dostigla nivo od 33.000 hiljade dinara sa ogromnom tražnjom kojom postojeći akcionari (barem najkrupniji od njih) ukazuju da je ovo i dalje nizak nivo za povlačenje kompanije sa tržišta. Primera radi, preuzimanje Messer-ove podružnice u Sloveniji plaćeno je duplo skuplje u odnosu na trenutnu cenu akcija Tehnogasa kada se posmatra kroz pokazatelj EV/EBITDA.

I dok je ovaj otpor malih akcionara na osakaćenom domaćem tržištu došao pomalo kao iznenađenje, treba reći da bi on teško imao efekta da se većinski vlasnik priklonio ovdašnoj ustaljenoj poslovnoj praksi gde na kraju manjinski akcionari ostaju kratkih rukava. U tom alternativnom scenariju, Messer je trebalo da preko burazerskog partnera prikuplja akcije na berzi (u svetu strogo zabranjena kupovina povezanih lica) i onda objavi nameru za preuzimanje kada je siguran u njen izvestan uspeh.

Retki su primeri u poslednjih desetak godina na domaćem tržištu gde se konsolidacija vlasništva odigrala na fer način, pa kako god se završila aktuelna priča mali akcionari ne mogu ostati nezadovoljni. To isto nažalost ne važi za investitore koji ostaju na domaćem tržištu kapitala i koji preko potrebnu zaštitu mogu naći samo u dobroj volji dominantnih akcionara i većinskih vlasnika. A kako se to obično završavalo i gde se nalazi poverenje ulagača u tržište možda najbolje govore aktuelni, minorni prometi koji se beleže na Beogradskoj berzi.

(prvobitno objavljeno u magazinu Svet bankarstva i investicija)