piše: Nenad Gujaničić

20. decembar, 2023.

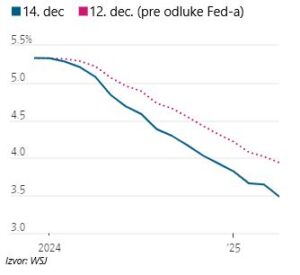

Poslednje zasedanje Fed-a u tekućoj godini poslalo je signal koji su investitori duže vreme čekali – ciklus dizanja kamata je očigledno završen, a Fed-ovi zvaničnici dogodine u ovo vreme kamatu vide 75 baznih poena ispod aktuelnog nivoa, na oko 4,6 odsto.

Prinosi na američke 10-ogodišnje obveznice koji su verovatno najbolja mera kretanja kamata pali su ispod nivoa od četiri odsto, a svega dva meseca ranije dostizali su najviši nivo u poslednjih 16 godina od skoro pet odsto.

Očekivano kretanje ključne kamate Fed-a

U međuvremenu, tržište je zapljusnuo niz pozitivnih makroekonomskih vesti: postepeno slabljenje tržišta rada uz i dalje nisku nezaposlenost, obaranje inflacije i rast produktivnosti rada, što je skupa ubedilo investitore da je Fed uspeo da ukroti inflaciju, a da pri tom ne prizove recesiju. Tržište akcija je nastavilo snažan rast od početka novembra i nalazi se nadomak istorijskog maksimuma postignutog početkom 2022. godine.

I zaista, niže kamate i izostanak recesije čine najbolji investicioni ambijent za akcije i obveznice. Niže kamate omogućavaju jeftinije finansiranje korporacijama, ulagačima i građanima, podstičući sveukupni rast privrede. Pad prinosa na obveznice smanjuje cenu kreditiranja uopšte, pa su tako stambeni krediti u SAD pojeftinili ispod sedam odsto, prvi put od avgusta, što bi moglo podstaći tržište nekretnina sputano visokim kamatama.

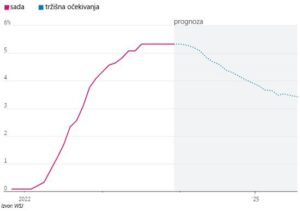

Tržišna očekivanja kretanje Fed-ove stope

Ovaj teorijski obrazac je nesporan, no ostaje pitanje da li su se investitori previše relaksirali pred kraj godine? Tržište trenutno očekuje pad kamata još većom brzinom od Fed-a, a taj scenario nalikuje više recesionim uslovima u privredi nego blagom usporavanju privredne aktivnosti koji ne vapi za jakom reakcijom centralne banke.

Tokom skorašnjeg intezivnog ciklusa dizanja kamata, akcije su beležile oštro inverzno kretanje, posebno oni sektori koji su osetljivi na takav ambijent (tehnološki, neesencijalna potrošna dobra…). Ova jaka korelacija u poslednje dve godine verovatno se može pripisati veoma brzom rastu kamata (katkad i nenadanog inteziteta) sa niskih nivoa koji se veoma retko dešava. Fed je u periodu od juna do novembra prošle godine, na četiri vezana zasedanja kamatu povećao za po 75 baznih poena, i upravo je u ovom periodu tržište beležilo najniže nivoe – korekcije od preko 20 procenata u odnosu na prethodno dostignuti maksimum.

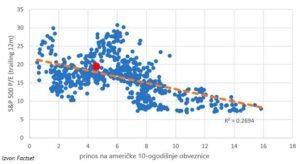

Korelacija kamata i fundamenata akcija (PE racio)

Međutim, istorijski posmatrano, ova korelacija, rast kamata-niže cene akcija i obrnuto, nije toliko jaka, premda ostaje jasno da su relaksiraniji uslovi zaduživanja generalno povoljniji za tržište akcija. Tako su prinosi u rasponu od 4-6 odsto u većem broju slučajeva vodili boljem vrednovanju (PE racio preko 20), dok su mnogo relaksiraniji uslovi na finansijskom tržištu i prinosi u rasponu 2-4 odsto mahom dovodili do nižeg vrednovanja kompanija (PE racio mahom ispod 20). Treba reći da su ove potonje situacije često bile skopčane sa recesionim uslovima privređivanja pa ne čudi oprezniji pristup investitora i konzervativnije vrednovanje akcija.

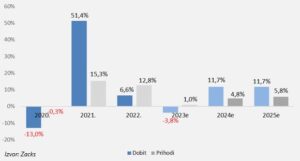

Ako se ispostavi da je bauk inflacije ostao iza nas, samim tim i vanredno visoke kamate, trebalo bi očekivati postepeno smanjenje uticaja kamata na vrednovanje kompanija. Fokus investitora mogao bi ponovo da se vrati na fundamente (profiti i margine profitabilnosti, pre svega), a trenutna očekivanja su da će korporativni profiti u 2024. godini da se vrate na niske dvocifrene stope rasta nakon pada od oko četiri odsto u tekućoj godini.

Korporativni rezultati (indeks S&P 500)

Ovo nikako ne znači da tržište akcija neće imati solidne izazove u narednom periodu. Kamate će i dalje biti visoke uprkos očekivanom silaznom trendu, a osim iznenađenja na polju inflacije, ostaje otvoren front američkih javnih finansija koje odavno nisu lošije stajale i svakako mogu osujetiti bržu relaksaciju finansijskih uslova. Takođe, u novembru su američki predsednički izbori, dok geopolitičkih tenzija na globalnom nivou neće nedostajati taman ni jedna nova da se ne pojavi.

U bazičnom scenariju, bez recesije u američkoj privredi i sa postepenom stabilizacijom prilika u Kini, rast korporativnih profita bi mogao da bude gornja granica potencijala rasta tržišta s obzirom na ovogodišnju ekspanziju koja je nastala pre svega na konto velikih budućih očekivanja. U znatnoj meri u njihovoj osnovi je paradigma primene generativne veštačke inteligencije, a najveći rizik po valuacije kompanija nalazi se u činjenici da konkretni rezultati od ovog tehnološkog napretka moraju veoma brzo uslediti.