piše: Nenad Gujaničić

19. jul, 2023.

Ko se još seća (ne)raspoloženja u kojem su investitori dočekali tekuću godinu. Reperni indeks američkog tržišta S&P 500 obrisao je petinu vrednosti u 2022. godini, dok se veći deo zapadnog sveta pripremao za recesiju, kao posledicu visoke inflacije i intezivnog ciklusa dizanja kamata. Na korporativnom nivou slika je bila još konkretnija – nakon pada u četvrtom kvartalu, analitičari su predviđali korekciju korporativnih profita i u prva dva tromesečja tekuće godine i anemičan početak njihovog oporavka u trećem kvartalu.

Nakon šest meseci, prognoze korporativnih profita su dodatno pogoršane. Sada se i u trećem tromesečju očekuje blagi pad profita na godišnjem nivou, dok su očekivane stope oporavka u četvrtom tromesečju prepolovljene. Kretanje tržišta akcija, u čijoj osnovi je bio princip „nije toliko strašno kako smo se plašili“, bilo je u totalnom neskladu sa slikom ovih rezultata. Tim gore po profite, kao da su rekli investitori i uknjižili strelovit rast tržišta – 18 odsto mereno indeksom S&P 500 i duplo većom stopom kada su u pitanju tehnološke akcije odnosno indeks Nasdaq koga sačinjavaju.

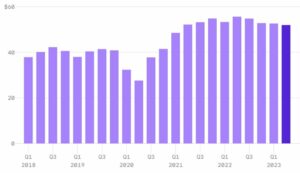

Još uvek bez rasta korporativnih profita (S&P 500, dobit po akciji)

Izvor: Axios

I zaista, šta je bila pokretačka snaga tržišta ako to nije klasični berzanski narativ da očekivani rast budućih profita podiže vrednovanja kompanija?

Gotovo čitave prošle godine sentiment tržišta u velikoj meri bio je određen kretanjem inflacije i posledično dizanjem kamata od strane Fed-a. Obrazac u kojem inflacija veća od očekivanja, a potom i jako tržište rada, generišu agresivne poteze centralne banke sve ostale faktore potiskivao je u drugi plan. Kad su nastupile okolnosti u kojima je došlo do slabljenja dejstva ovih činilaca, relaksiranost investitora postala je determinanta kretanja tržišta. Kako se ciklus dizanja kamata bližio kraju, a inflacija kontinuirano slabila, prosečnog ulagača ništa nije moglo sprečiti od kupovine akcija.

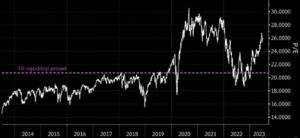

PE racio indeksne korpe S&P 500 na bazi očekivanih profita u narednih 12 meseci

Izvor: Axios

Doprinos slabljenju pesimizma investitora dalo je i izbegavanje najgorih scenarija u preostalim makro temama. Kriza regionalnih banaka i panika deponenata su efikasno i brzo sanirani, plafon javnog duga je pomeren posle kraće političke igranke, privreda je usporila ali izbegla recesiju, dok su korporativni profiti uredno preskakali snižene targete. Pesmizam je postepeno jenjavao, a sa rastom tržišta pojavio se i dodatni motiv ulagača koga nikada ne treba potcenjivati – strah da će se propustiti voz koji je krenuo.

Povrh svega došla je priča o veštačkoj inteligenciji koja se lagano zagrevala od kraja prošle godine kada je prvi put predstavljen četbot ChatGPT. Uprkos očitim potencijalima koji su danima demonstrirani običnim smrtnicima, prelomna tačka oko ove teme nastupila je tek u maju kada je NVIDIA saopštila da će u fiskalnom drugom kvartalu ne samo prekinuti silazni trend poslovanja, već će potencijalni rast iznositi preko 60 procenata. I to sve zahvaljujući velikoj tražnji na tržištu čipova baziranih na veštačkoj inteligenciji gde je ova kompanija apsolutni lider.

Fundamenti Nasdaq-a trenutno znatno preko istorijskog proseka (P/E racio)

Izvor: Bloomberg

NVIDIA je ubrzo probila granicu vrednovanja od hiljadu milijardi dolara, dok su sve kompanije koje su se ikako mogle dovesti u vezu sa veštačkom inteligencijom zabeležile snažan rast vrednosti. Pomama koja je zaličila na etapu razvoja tržišta kada se pojavio Internet gurnula je fundamente u drugi plan, tačnije ukalkulisana su golema očekivanja koja se teško mogu ostvariti u bliskoj budućnosti.

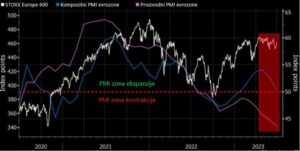

Da je „duh izašao iz boce“ pokazuje i evropsko tržište akcija gde tehnološke kompanije nemaju ni približan udeo u privrednoj strukturi. Evrozona je pretrpela tehničku recesiju nakon prvog kvartala, a ogroman pad industrijske aktivnosti beleži se u drugom tromesečju, u velikoj meri usled slabljenja kineske privrede. Istovremeno, nemački indeks akcija DAX kotira se blizu istorijskog maksimuma i beleži rast od početka godine od oko 16 procenata.

Kretanje evropskih akcija u neskladu sa privrednom aktivnošću

Izvor: Bloomberg

Da li se fundamenti privrede odnosno kompanija i njihov tržišni odraz (vrednovanje) moraju susresti je retorično pitanje. Suštinsko pitanje za svakog investitora jeste kada će se to dogoditi i hoće li biti učinjeno snižavanjem valuacija ili rastom poslovnih rezultata.

Stoga će aktuelna sezona kvartalnih rezultata posebno biti osetljiva na polju dobro nagojenih tehnoloških kompanija koje će ulagače teško zadovoljiti frazama iz nekoliko proteklih kvartala. Ostvareni rezultati koji će biti bolji od niskih očekivanja teško će ovaj put podržati dalji rast ili čak i održati fundamente Nasdaq-a znatno iznad istorijskog proseka.

Širi makro okvir morao bi značajno da se poboljša u drugoj polovini godine kako bi podržao ovu sjajnu berzansku sliku iz prvih šest meseci. S obzirom da je ambijent povišenih kamata i skupog zaduživanja zagarantovan, optimistički scenario bi podrazumevao nastavak jakog otpora privrede i održavanje snažnog tržišta rada na nešto nižem nivou. Ovo svojevrsno „blago prizemljenje“ privredne aktivnosti koje američki zvaničnici i čelnici Fed-a priželjkuju teško će se postići i bez par kockica složenih na globalnom nivou. Kineska privreda bi morala da napravi zaokret nakon evidentnog usporavanja u drugom tromesečju, dok bi geopolitičke prilike u najgorem slučaju morale da se zadrže na aktuelnom „tihom hodu“.