piše: Nenad Gujaničić

2. oktobar, 2022.

Po prvi put od svetske ekonomske krize američko tržište akcija beleži pad vrednosti tri kvartala zaredom. Protekle sedmice i S&P 500 i Dow Jones ostvarili su nove ovogodišnje minimume, dok je potonji i zvanično ušao u u zonu silaznog trenda (bear market) koja označava pad od 20 procenata u odnosu na prethodno dostignuti maksimum.

Najširi i najpoznatiji američki berzanski pokazatelj, S&P 500, u junu je zvanično obeležio početak silaznog trenda, dok je indeks tehnoloških akcija, Nasdaq, tradicionalno osetljiviji na ambijent visokih kamata, ovaj neslavni rekord uknjižio još u martu kada se našao u minusu većem od 20 procenata od maksimuma iz novembra 2021. godine.

Ovi istorijski podaci sami po sebi ne govore mnogo, ali mogu dati naznaku odgovora na trenutno glavno pitanje koje mori investitore – do kada bi silazni trend mogao da potraje? Istorija berzanskih recesija može biti od pomoći na ovom putu, ali svakako uz veliku ogradu s obzirom na specifičnosti svakog od ovih berzanskih padova.

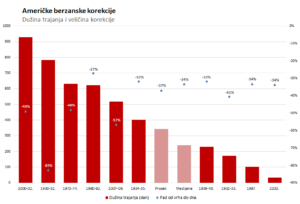

Tako je silazni trend nakon pucanja mehura Internet kompanija na prelazu vekova trajao 929 dana tokom kojih se indeks S&P 500 prepolovio, dok je uvod u čuvenu Veliku depresiju 30-ih godina prošlog veka bio pad Volstrita od čak 83 odsto uz silazni trend dug 783 dana. S druge strane, prethodna velika berzanska korekcija tokom pandemije inteziteta od oko 34 procenta trajala je svega 33 dana neutralisana snažnim fiskalnim i monetarnim stimulansima.

U proseku sve američke berzanske depresije trajale su 344 dana uz pad tržišta od oko 37 procenata. Preslikano u sadašnje okvire, aktuelni silazni trend bi mogao da se završi sredinom decembra, ali sa korekcijom od dodatnih 15-ak procenata koja bi indeks S&P 500 spustila nadomak nivoa od 3.000 poena.

Izvor: Yardeni Research

Kako će izgledati trajektorija aktuelnog silaznog trenda svakako će najviše zavisiti od zarađivačke sposobnosti američkih kompanija. Aktuelni PE racio (odnos tržišne vrednosti kompanija i ostvarenih profita) indeksa S&P 500, meren na osnovu profita postignutih u poslednjih 12 meseci, iznosi oko 18x i nalazi se ispod proseka u poslednjih deset godina od skoro 23x. U ovom periodu PE racio je vrhunac dostigao u vreme pandemije (37,8x) kada su profiti kompanija pretrpeli veliki pad dok su cene akcija bile dobrano poduprte fiskalnim i monetarnim stimulansima.

Sadašnje okolnosti, jasno je, pretpostavljaju mnogo strože vrednovanje kompanija s obzirom na izazove s kojima se suočavaju. Najveći od njih svakako je inflacija koja je istorijski gledano podrazumevala niže vrednovanje kompanija od uobičajenog. Istorijski posmatrano, u uslovima niske inflacije PE racio je beležio nivoe od oko 20x dok je povišena inflacija od 4-5 procenata (merena ličnom potrošnjom) nosila drastično niže vrednovanje kompanija i PE od 15,2x. Prilagođavanje aktuelnih cena akcija ovom vrednovanju impliciralo bi korekciju indeksa od dodatnih 14-15 procenata na oko 3.070 poena.

Kako aktuelni ambijent utiče na profitabilnost kompanija najbolje govore prognoze rezultata za treći kvartal čije objave počinju sredinom ovom meseca. Očekivane stope rasta profita kompanija iz indeksne korpe od oko osam procenata iz sredine juna spustile su se trenutno na očekivani rast od svega 1,1 odsto, a da nije masivnih profita energetskog sektora rezultati bi bili još gori. Trenutna očekivanja rasta profita kompanija u 2022. godini su na nivou od 6,9 odsto, dok bi u narednoj taj rast mogao da iznosi 6,3 procenta.

Dakle, pesimistički scenario po investitore značio bi dalje pogoršanje poslovnih rezultata korporacija i mogao bi aktuelne gubitke produbiti dodatnim padom niskim dvocifrenim stopama, dok bi neželjena eskalacija rata dodatno pogurala paniku i procente naniže. S druge strane, optimistički pravac teško može biti zasnovan samo na tehničkim faktorima usled očite prevelike rasprodaje na tržištu, nešto što je već viđeno u snažnom ali kratkoročnom oporavku tokom jula i avgusta.

Eventualni katalizator u ohrabrivanju investitora u kupovini rizične imovine mogao bi biti pozitivan rasplet evropske energetske krize, tačnije stavljanje van snage njenog najgoreg scenarija što bi moglo biti vidljivo već u prvim hladnim mesecima. Takođe, uspostavljanje silaznog trenda bazne inflacije od nekoliko vezanih meseci, premda je jasno da će se u dužem periodu zadržati na povišenim nivoima, mogao bi znatno otupeti oštricu Fed-a koji agresivno zaoštrava uslove kreditiranja. I na kraju, premda najteže predvidljive, eventualne naznake uspostavljanja pregovora zaraćenih strana u Ukrajini, usled nepostizanja prevlasti na frontu nijedne od strana, mogle bi dati, sa sadašnje tačke, prilično nenadanu podršku tržištu. Time bi sasvim izvesno svetske berze izbegle korekciju intezitetom viđenim u prethodnim najvećim krizama.