Ove nedelje počinje sezona objave kvartalnih rezultata američkih kompanija za treće tromesečje koji u kontinuitetu od prethodnog kvartala beleže trend revizije.

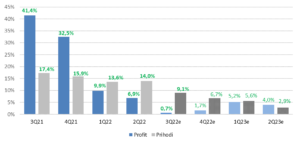

Očekuje se da bi profiti najvećih američkih korporacija koje čine indeks S&P 500 mogli porasti tek 0,7 odsto, dok je početkom juna ta prognoza bila na nivou rasta od 7,6 procenata. Isključujući energetski sektor, očekivani profiti bi mogli da budu manji za 6,0 odsto u odnosu na prošlu godinu. Kada su prihodi u pitanju, uprkos rastu inflacije, očekuje se najniža stopa rasta u poslednjih godinu dana od 9,1 odsto.

Banke će u petak otvoriti najfrekventniji deo sezone objave rezultata koja je već donela nekoliko neprijatnih iznenađenja, poput FedEx-a i NIKE-a, koja su negativno uticala na tržište. Očekuje se da će banke zabeležili veliki pad profita pre svega usled slabije aktivnosti u segmentu investicionog bankarstva s obzirom da je obim merdžera i akvizicija u 3Q pao skoro 63 odsto. Rast kamata uticao je na povećane neto prihode od kamata, ali bi mogao da ugrozi bonitet komitenata pa se očekuje da će rezervisanja po lošim kreditima najvećih banaka premašiti 4 milijarde dolara u trećem kvartalu, najviše od početka pandemije.

Korporativni profiti najslabiji od 4Q pandemijske, 2020. godine

Izvor: Zacks

Na nivou čitave godine očekuje se rast profita indeksne korpe od 7,0 odsto odnosno u narednoj godini od 6,1 odsto. Ako se isključe energetske kompanije, ovogodišnji rast profita faktički bi bio na prošlogodišnjem nivou – tek u blagom plusu od 0,4 odsto.

Aktuelni PE racio indeksa S&P 500 kada se uzmu u obzir očekivani rezultati kompanija u narednih 12 meseci iznosi 15,9x što je ispod petogodišnjeg i desetogodišnjeg proseka (18,6x odnosno 16,9x). Akcije rasta nose očekivani PE racio od 19,7x, a akcije vrednosti očekivani PE racio u narednih 12 meseci od 13,4x.

Izvor: Zacks, Momentum