piše: Nenad Gujaničić

17. jul, 2025.

Na sredini godine na globalnim finansijskim tržištima izvesne su samo dve stvari – carine će svakako ostati najspominjanija reč u ovoj poslovnoj godini, a uprkos boljem upoznavanju Trampa u njegovom aktuelnom mandatu, ni nadalje neće nedostajati neizvesnosti.

Početak berzanske godine pronosio je idiličnu priču u vezi sa novom američkom administracijom i inauguracijom predsednika Trampa. Probiznis orijentacija republikanaca, te Trampova obećanja oko smanjenja poreza i deregulacije vinuli su američko tržište akcija do novih rekordnih vrednosti. Njegovo obećanje da će Ameriku „učiniti velikom“ i putem nametanja carina, posebno glavnim trgovinskim partnerima, ostalo je na margini interesovanja ulagača uprkos lošim iskustvima iz njegovog prvog mandata.

Carine kao bumerang američke politike

Ipak, prva ozbiljnija korekcija tržišta i resetovanje bogatih valuacija američkih korporacija, nakon dve godine izuzetnog rasta tržišta, došla je nenadano sa polja supremacije američkih tehnoloških kompanija. Pojava kineskog četbota, Deep Seek, koji je napravio proboj u primeni veštačke inteligencije sa znatno manje resursa nego američki pandani dovela je u januaru do instant preispitivanja aktuelne trajektorije u kojoj su zapadne kompanije nemilice trošile u cilju izgradnje infrastrukture koja će podržavati sisteme zasnovane na veštačkoj inteligenciji.

No, i ova tema je postala marginalna kada je Tramp počeo da kroji svetsku trgovinsku mapu uvođenjem carina, najpre prema svojim susedima i Kini, a početkom aprila u sveobuhvatnom aranžmanu svim zemljama sveta. Panična reakcija investitora survala je indeks S&P 500 preko 10 procenata u dva dana, da bi ubrzo pao i ispod nivoa od 5.000 poena. Bio je to početak prvog silaznog trenda tržišta od 2022. godine, s obzirom na njegovu korekciju veću od 20 procenata od prethodno dostignutog maksimuma. Najavljene drakonske carine mogle su značiti prvu samoincijativno izazvanu recesiju jedne velike privrede, moguće i čitavog sveta, pa se ovakva reakcija ulagača mogla okarakterisati sasvim logičnom.

Međutim, kada su se prinosi na američke državne obveznice vinuli do nivoa koji su doveli u pitanje finansiranje pregolemog američkog duga, Tramp je barem privremeno morao da ustukne. Najavljena je 90-dnevna pauza u primeni carina za sve pojedinačne zemlje i uz par izuzetaka primena linearne carine od 10 odsto na uvoz svih roba. Iako je i ovaj nivo carina značio nemalo povećanje troškova u poslovanju biznisa, odustajanje od inicijalno razrezanih carina donelo je veliko rasterećenje na tržištu i njegov momentalni oporavak.

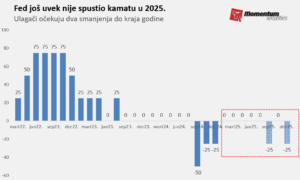

Efektivna carinska stopa SAD porasla je za šest meseci sa tri na 13 procenata, dok je za 1. avgust pomeren rasplet u pogledu sklapanja trgovinskih sporazuma sa većinom glavnih trgovinskih partnera mimo Kine. Ova neizvesnost u pogledu dodatnih troškova američkih kompanija i uticaja na inflaciju, glavni je razlog što je monetarna politika SAD od decembra ostala nepromenjena. Fed je u situaciji u kojoj američka privreda iako oslabljena i dalje dobro stoji, a naročito tržište rada, zauzeo stav čekanja i prikupljanja podataka s obzirom na povećani rizik da bi nova američka trgovinska politika mogla proizvesti drugi inflacioni talas. Tržište trenutno očekuje dva smanjenja kamata do kraja godine od po 25 procentnih poena, dok je stav američke administracije na čelu sa Trampom sve ekstremniji – gotovo da nije bilo Trampovog obraćanja na ekonomske teme a da nije zahtevao pad kamata, ali i smenjivanje čelnika Fed-a, Pauela.

Dolar u defanzivi, mala uteha za profite

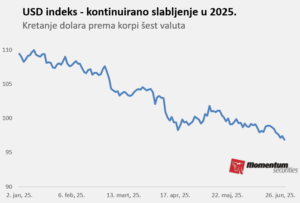

Redefinisanje višedecenijske globalne trgovinske scene, pa i poništavanje trgovinskih sporazuma koje je lično Tramp potpisao u prvom mandatu, doneli su veliko nepoverenje globalnih investitora u američki makro ambijent. Tome nije išla u prilog ni činjenica da je američka zaduženost nastavila da raste visokim tempom da je i poslednja velika kreditna agencija morala da ukine najviši kreditni rejting ovoj vodećoj privredi sveta. Na sve ovo, Trampov novi zakon o porezima i potrošnji dodatno bi mogao ubrzati spiralu duga, što je uz spomenuti pritisak na vođenje monetarne politike uzdrmalo poverenje međunarodne investicione javnosti prema dolaru. Indeks dolara koji meri njegovo kretanje prema šest najjačih svetskih valuta oslabio je u prvih šest meseci 10 procenata, dok je njegovo slabljenje prema evru bilo još izraženije.

Slabiji dolar mogao bi pomoći američkim korporacijama, koje listom imaju izraženo međunarodno poslovanje, da budu konkurentnije na globalnom tržištu, uz svakako pozitivan efekat iskazivanja ostvarenih prihoda na međunarodnom tržišta u nacionalnoj valuti. No, ovaj jednokratni efekat daleko je od toga da može neutralisati smanjena očekivanja investitora po pitanju ovogodišnjih korporativnih profita u odnosu na početak godine.

Dolazak nove administracije, očekivani nastavak trenda primene veštačke inteligencije, te skori početak smanjenja kamata bile su poluge koje su početkom godine veoma visoko držale prognoze rasta profita američkih korporacija. U tom momentu očekivalo se da američke kompanije koje sačinjavaju indeks S&P 500 u tekućoj godini ostvare rast profita od 14-15 procenata, dok je na sredini godine ta stopa prepolovljena na 7-8 odsto. Očekuje se da prosečna stopa rasta profita američkih korporacija u ostatku godine (uključujući i drugo tromesečje čija objava kreće sredinom jula) bude oko pet odsto, dok su visoka očekivanja sa dvocifrenim stopama rasta gurnuta u budućnost, za narednu i 2027. godinu.

Ovo pomeranje rasta profita američkih korporacija njihova trenutna vrednovanja čini prilično povišenim. PE racio ovih akcija, računajući profite kompanija u narednih 12 meseci, iznosi 22,3x, što je znatno iznad petogodišnjeg (19,9x) i desetogodišnjeg proseka (18,4x). Ovako povišena vrednovanja ne daju mnogo prostora za dodatne Trampove ispade na ekonomskom polju, dok bi geopolitička slika u drugoj polovini godine morala biti dosta jednostavnija ako se želi da treću godinu u nizu američko tržište akcija izmami osmehe na licima ulagača.

U prvih šest meseci indeks S&P 500 porastao je tek oko pet procenata (mereno u dolarima), dok su ga dobrano nadmašile akcije mimo SAD, te je recimo nemački DAX već na sredini godine ponovio prošlogodišnji učinak – rast od 20 procenata. Treba napomenuti da svetske akcije prema fundamentima i dalje izgledaju potcenjenije u odnosu na američke i da bi lako mogle da održe ovaj trend ukoliko SAD nastave da pokazuju slabosti na makroekonomskom i političkom polju.

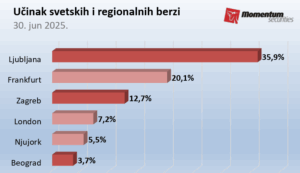

Region napred, Beograd stoj

Regionalna slika bila je prilično dobra u prvih šest meseci. Ljubljanska berza nastavila je fenomenalni trend iz proteklih godina i sa rastom od 36 odsto predstavljala je jedno od najbrže rastućih svetskih tržišta u prvih šest meseci. Nakon odlične dve godine i Zagrebačka berza zadržala je solidan učinak u prvih šest meseci sa rastom od 13 odsto i nekoliko dobrih vesti koje se tiču pre svega inicijalne ponude akcija kompanija Ing-grad i Žito.

Domaća berza je godinu počela privremenom obustavom trgovanja akcijama najveće kompanije, Naftne industrije Srbije (NIS), usled pretnje američkim sankcijama i takav status nekada najlikvidnije hartije na tržištu ostao je i dan danas. Ne samo ova činjenica donela je nastavak odumiranja prometa akcija na domaćem tržištu koji je u prvih šest mesec iznosio svega osam miliona evra. Istina, svedočili smo prvoj emisiji korporativnih obveznica u okviru vladinog programa razvoja tržišta kapitala (Elixir grupa), a očekuje se da će ova strategija u vidu emisija korporativnih obveznica biti još u većoj ofanzivi u drugoj polovini godine. U svetlu novih emisija akcija na Zagrebačkoj berzi, ostaje pitanje kako smo dospeli u situaciju da godinama nijedna državna ili privatna kompanije ne želi (ne može) da prikupi kapital putem inicijalne ponude akcija na Beogradskoj berzi.

(prvobitno objavljeno u časopisu „Svet bankarstva i investicija“)