Nemački proizvođač sportske opreme, Adidas, objavio je kvartalne rezultate poslovanja znatno iznad očekivanja, ali je kompanija zadržala godišnje izglede nepromenjene, signalizirajući oprez u pogledu uticaja troškova carina i kursnih razlika.

Prodaja u periodu januar-mart porasla je 7,1 odsto (14 odsto mimo kursnih razlika) na 6,6 milijardi evra, iznad konsenzusa od 6,44 milijarde evra.

Direktna prodaja skočila je 22 odsto, zahvaljujući rastu e-prodaje od 25 odsto, dok su fizičke radnje doprinele rastu sa 19 procenata. Veleprodaja je porasla za osam odsto, delimično usled konzervativnog pristupa distributerima na evropskom i severnoameričkom trištu, kao i usled visoke baze iz prethodne godine (rast od 18 odsto).

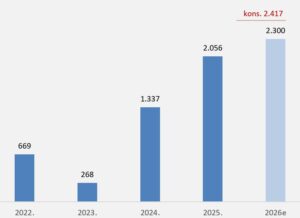

Uprava kompanije zadržala prognozu operativnog profita za 2026. (u mEUR)

Posmatrano po proizvodima, odeća je usled pretprodaje dresova za SP u fudbalu zabeležila rast od 31 odsto, aksesoar 13 odsto, a patike su donele rast prodaje od četiri odsto nakon velikog skoka lani od 17 procenata. Uprava je odluku da se ranije poveća ponuda proizvoda za SP ocenila kao pravu stvar i da bez toga kompanija ne bi mogla da ostvari ovoliki rast prodaje.

Prodaja na kineskom tržištu bila je znatno iznad očekivanja i dostigla je valutno neutralni rast od 17 odsto. Južnoameričko trište je poraslo 26 odsto, Severna Amerika 12 odsto, dok je najveće tržište, Evropa, zabeležilo dosta blaži rast prodaje od šest odsto na 2,1 milijardu evra. Uprava kompanije je ocenila evropsko tržište kao mesto gde postoje visoki nivoi diskonta u ceni robe sa mnogo neizvesnosti među kupcima.

Operativni profit u periodu skočio je 15,6 odsto na 705 miliona evra iznad konsenzusa od 647 miliona evra. Operativna margina je porasla 80 baznih poena na 10,7 odsto i bila je iznad konsenzusa od 10,3 odsto. Bruto margina je pala procentni poen na 51,1 odsto (konsenzus 51,6 odsto), nakon što su carine i negativne kursne razlike neutralisali pozitivne efekte prodajnog miksa i mali obim diskonta.

Uprava kompanije je zadržala očekivanja na nivou poslovne godine. Očekuje se visoka jednocifrena stopa rasta prodaje i operativni profit od oko 2,3 milijarde evra, što je oko pet procenata ispod konsenzusa od 2,42 milijarde evra.

Pre tri meseca, iz kompanije su izvestili da je u ovaj očekivani rezultat ukalkulisan efekat od oko 400 miliona evra troškova američkih carina i negativnih kursnih razlika.

Akcije Adidasa pri kraju trgovanja beleže rast od 8,5 odsto na 149,5 evra, a njima se trenutno trguje na očekivanom PE raciju od 14,7x.

Izvor: Investing, Adidas, Momentum