Američki proizvođač čipova, Intel, objavio je kvartalne rezultate poslovanja koji su bili iznad očekivanja i dao optimističke poslovne izglede nakon što je tržište personalnih računara (PC) počelo da pokazuje signale oporavka.

Kompanija je u periodu april-jun zabeležila pad prihoda od 15 odsto na 12,9 milijardi dolara, što je bilo iznad aprilske prognoze uprave i istovetnog konsenzusa tržišta od 12,0 milijardi dolara.

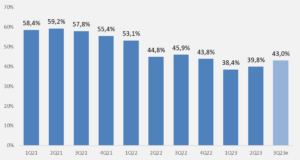

Dobit po akciji (EPS) je pala 54 odsto na 0,13 dolara i bila je iznad aprilske prognoze uprave koja je najavila gubitak od 0,04 dolara. Bruto margina je iznosila 39,8 odsto, što predstavlja pad od pet procentnih poena, ali bolje od konsenzusa od 37,5 procenata.

Ovaj iznenađujući zaokret kompanije ka profitabilnosti došao je nakon što su se prema rečima uprave zalihe PC komponenata vratile na normalne nivoe, što je ponukalo kupce da ponovo obnove narudžbine. Uprava u drugoj polovini godine očekuje trajni oporavak kada je ovaj aspekt poslovanja u pitanju.

Bruto margine Intela i dalje daleko od nekadašnjih 60+ procenata

Izvor: Intel

Intel spada među nekoliko proizvođača i dizajnera čipova koji ne koristi proizvodne usluge drugih proizvođača, i trenutno ne radi sa punim kapacitetima kako bi pomogao smanjivanju zagušenja na tržištu. Iako se situacija postepeno normalizuje, rad sa nižim kapacitetom će se nastaviti i u narednih nekoliko kvartala.

Kada je reč o serverskom delu poslovanja, uprava nije zadovoljna brzinom oporavka jer spor rast kineskog tržišta i slabija tražnja od očekivane kod nekih cloud i korporativnih klijenata negativno je uticala na rezultate. Iako će se ovakva situacija nastaviti i u tekućem kvartalu, uprava očekuje oporavak u poslednjem tromesečju u godini.

Oba ključna segmenta poslovanja nastavila su da beleže pad u odnosu na prošlu godinu, ali su rezultati bili iznad očekivanja tržišta. Segment poslovanja oko PC-a zabeležio je pad prihoda od 12 odsto na 6,8 milijardi dolara, što je bilo iznad konsenzusa od 6,1 milijardu dolara. Data centri su zabežili pad prodaje od 15 odsto na 4,0 milijarde dolara, ali su takođe bili iznad konsenzusa od 3,82 milijarde dolara. Ovaj pad u segmentu data centara delimično je posledica velike orijentacije najvećih klijenata na čipove bazirane na veštačkoj inteligenciji gde kompanija nema konkurentsku prednost.

Intel u tekućem kvartalu očekuje prihod u rasponu 12,9-13,9 milijardi dolara (konsenzus 13,3 milijarde dolara) što na sredini raspona daje očekivani pad od 13 odsto. Bruto margina se očekuje 2,9 procentnih poena ispod prošle godine na nivou od 43,0 odsto (konsenzus 41 odsto) i EPS od 0,20 dolara (konsenzus 0,13 dolara), za 46 odsto slabije u odnosu na prošlu godinu.

Akcije Intela u pred-trgovanju beleže rast od sedam odsto na 37 dolara, nakon što su se prethodno oporavile u 2023. godini oko 30 procenata.

Izvor: Intel, Bloomberg, Momentum