Kanadski proizvođač opreme za jogu, Lululemon, objavio je kvartalne rezultate iznad očekivanja tržišta, ali su prognoze poslovanja ispod konsenzusa dovele do oštrog pada vrednosti njegovih akcija.

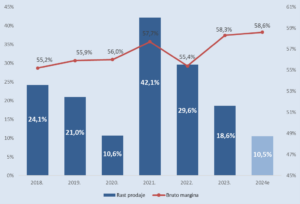

Prihod u prazničnom kvartalu koji je završen krajem januara porastao je 15,9 odsto na 3,21 milijardu dolara, što je bilo neznatno preko konsenzusa. Prihod na severnoameričkom tržištu porastao je devet odsto odnosno 54 odsto na međunarodnom tržištu (rast u Kini 78 odsto).

Prodaja u postojećim radnjama skočila je 12 odsto, u skladu sa konsenzusom – američki deo biznisa rastao je sedam odsto odnosno uporediva prodaja je rasla 43 odsto na međunarodnom tržištu.

Dobit po akciji (EPS) je iznosila 5,29 dolara i bila je iznad očekivanja od 5,03 dolara. Prilagođena bruto margina je porasla dva procentna poena na 59,4 odsto.

Lululemon očekuje najsporiju stopu rasta još od pandemijske godine

Izvor: Lululemon

Kada je likvidnost u pitanju, kompanija je završila godinu sa gotovinskom pozicijom od 2,2 milijarde dolara u odnosu na 1,2 milijarde dolara na kraju 2022. godine. Zalihe su na kraju januara pale devet procenata na 1,3 milijarde dolara.

Kompanija u tekućem kvartalu očekuje prihod od 2,18-2,20 milijardi dolara, ispod konsenzusa od 2,26 milijardi dolara, što pretpostavlja rast od 9-10 odsto. Prilagođeni EPS se očekuje u rasponu 2,35-2,40 dolara u odnosu na konsenzus od 2,55 dolara.

Usporavanje na početku godine pre svega je posledica „promene u ponašanju potrošača na američkom tržištu“, dok je prema rečima uprave biznis kompanije ostao veoma jak na svim međunarodnim tržištima.

U fiskalnoj 2024. godini kompanije očekuje prihod od 10,7-10,8 milijardi dolara, ispod konsenzusa od 10,94 milijarde dolara, što pretpostavlja stopu rasta od 10-11 odsto. Prilagođeni EPS se očekuje u rasponu 14,00-14,20 dolara u odnosu na konsenzus od 14,29 dolara.

Akcije Lululemona u produženom trgovanju oslabile su više od 10 procenata na 428,5 dolara, čime je minus od početka godine produbljen na 16 odsto.

Izvor: CNBC, Lululemon, Momentum